Beschlussvorlage - 20/SVV/1124

Grunddaten

- Betreff:

-

Richtlinie über die Finanzierung und Leistungssicherstellung der Kindertagestätten in freier Trägerschaft in der Landeshauptstadt Potsdam (Kita-Finanzierungsrichtlinie - KitaFR)

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachbereich Kinder, Jugend und Familie

- Einreicher*:

- Oberbürgermeister, Geschäftsbereich Bildung, Kultur, Jugend und Sport

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

Entscheidung

|

|

|

|

04.11.2020

|

Beschlussvorschlag

Die Stadtverordnetenversammlung möge beschließen:

1. Die „Richtlinie über die Finanzierung und Leistungssicherstellung der Kindertagestätten in freier Trägerschaft in der Landeshauptstadt Potsdam (Kita-Finanzierungsrichtlinie – KitaFR)“ einschließlich der Anlage tritt mit Wirkung vom 01.01.2020 in Kraft.

2. Der Oberbürgermeister wird beauftragt, die Kostenstrukturen und in der Folge die Höhe der Pauschalen für die Zuschüsse zu den Betriebskosten der Kindertagesstätten der freien Träger spätestens alle zwei Jahre unter Beachtung der Tarifentwicklung und der allgemeinen Preissteigerung zu überprüfen.

Insbesondere sind in einzelnen Kostenbereichen für die Bestimmung von Pauschalen die Aufgaben / Leistungen unter dem Gesichtspunkt von Qualitätsstandards weiterzuentwickeln. Die Entwicklung im Rahmen der Novellierung des KitaG bis zum geplanten Inkrafttreten zum 01.01.2023 ist bei der weiterführenden Anpassung zu beachten.

Erläuterung

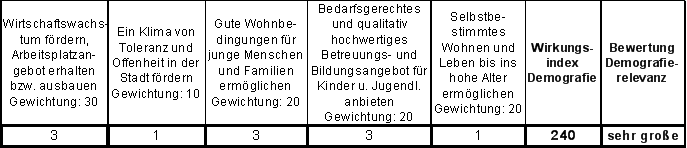

Berechnungstabelle Demografieprüfung:

Begründung:

Die „Richtlinie über die Finanzierung und Leistungssicherstellung der Kindertagestätten in freier Trägerschaft in der Landeshauptstadt Potsdam (Kita-Finanzierungsrichtlinie - KitaFR)“ regelt gemäß § 4 Abs. 2 Kindertagesstätten-Betriebskosten- und Nachweisverordnung die Art und Weise des Nachweises der Anspruchsberechtigung der Träger aus dem Kitagesetz. Hierzu hat sich die Landeshauptstadt Potsdam mit den Trägern der Einrichtungen ins Benehmen zu setzen.

Durch die Richtlinie werden nicht nur die grundsätzliche Art und Weise der Finanzierung der freien Träger geregelt, sondern auch so genannte Kostenpauschalen festgelegt. Die Entscheidung, Kosten von Trägern der Einrichtungen auch durch pauschalierten Ansatz anzuerkennen, setzt wirtschaftliche Standards in diesen Kostenbereichen, erhöht die Planungssicherheit und leistet einen Beitrag zur Schwerpunktsetzung in den Einrichtungen. Ebenso sollen die Kostenpauschalen den Verwaltungsaufwand auf Seiten der Träger als auch auf Seiten der Landeshauptstadt Potsdam im möglichen Rahmen reduzieren.

Grundsätzlich sollte eine zeitnahe Überprüfung der Angemessenheit der zuvor genannten Pauschalen erfolgen, wenn sie die oben genannten Zwecke erfüllen sollen.

Das Grundprinzip der zurzeit geltenden Richtlinie hat sich bewährt. Dies gilt insbesondere für die Mischung aus Abrechnung von tatsächlichen Kosten (u. a. im Personalbereich) und die Möglichkeit der Kostenanerkennung durch Pauschalen z. B. bei Versorgung- bis hin zu Verwaltungsaufwendungen der Einrichtungen.

Die vorliegende Neufassung der Richtlinie berücksichtigt insbesondere:

- die Evaluation des gesamten Finanzierungsprozesses (vom Abschlag im laufenden Jahr bis zur Kostenabrechnung nach dem Kalenderjahr),

- Tarif- und Preisentwicklung für die pauschalierten Kostenansätze sowie

- ein Verfahren zur Ermittlung der ortsüblichen Miete für im Eigentum des Trägers befindliche Kindertagesstätten.

Folgende wesentliche Änderungen zur bisherigen Richtlinie gibt es:

Nr. | Veränderung | Begründung |

1 | Voraussetzung für die Gewährung eines Zuschusses gemäß § 2 Abs. 3 ist, dass die gesetzlich geforderten Eigenleistungen durch den Träger der Einrichtung erbracht sowie Elternbeiträge in vollem Umfang festgelegt und erhoben werden, für die das Einvernehmen nach § 17 Abs. 3 KitaG hergestellt worden ist. Im Rahmen des Fehlbedarfsausgleichs werden Einnahmeausfälle im jeweils abzurechnenden Haushaltsjahr berücksichtigt, wenn der Träger jährlich im Rahmen der Kostenabrechnung nachweist, dass er ohne Erfolg versucht hat, seine Forderung gerichtlich durchzusetzen (Durchführung eines Mahnverfahrens gemäß §§ 688 ZPO, ggf. Zahlungsklage). Erfolgt in einem solchen Fall die Zahlung der Eltern in einem späteren Haushaltsjahr, wird dies für das Jahr des Zahlungseingangs als zuschussrelevanter Ertrag berücksichtigt. Der Träger bleibt bis zum endgültigen Nachweis der Uneintreibbarkeit der Elternbeitragsforderung aufgefordert, in regelmäßigen Abständen Vollstreckungsversuche nachzuweisen; mindestens jedoch im Rahmen der Beantragung der Zuschussgewährung. | Klarstellung zur Geltendmachung von Elternbeiträgen auf der Grundlage der Empfehlungen eines Fachanwalts der LOH Rechtsanwälte vom 07.02.2020. |

2 | Explizite Darstellung von Vergabeerfordernissen in § 3 Abs. 3 KitaFR2020

| Vergaberegelungen werden als Hilfestellung für die freien Träger ausdrücklich genannt. Im Übrigen gab es veränderte vergaberechtliche Regelungen, insbesondere durch die Einführung der Unterschwellenvergabeordnung (UVgO).

|

3 | Die Landeshauptstadt Potsdam erkennt für Gebäude, die angemietet wurden, grundsätzlich die Kosten in Höhe der ortsüblichen Miete i.S.d. Absatz 5 für die Nettogrundfläche, maximal jedoch 9 m² für jeden laut Kita-Bedarfsplan im Abrechnungsjahr zur Verfügung gestellten Platz als erstattungsfähig an. Im Einzelfall ist die Anerkennung einer größeren Nettogrundfläche und einer tatsächlichen Miete, die die ortsübliche Miete übersteigt, möglich. | Klarstellung unter Berücksichtigung des Urteils OVG vom 24.09.2019 AZ: 6 B 1.18

|

4 | Die Landeshauptstadt Potsdam erkennt für Gebäude, die sich im Eigentum/Erbbaupacht des Trägers der Einrichtung befinden, Kosten in Höhe der ortsüblichen Miete für die Nettogrundfläche, maximal jedoch 9 m² für jeden laut Kita-Bedarfsplan im Abrechnungsjahr zur Verfügung gestellten Platz als erstattungsfähig an. Im Einzelfall ist die Anerkennung einer größeren Nettogrundfläche möglich. Die Höhe der ortsüblichen Miete ergibt sich aus dem für das jeweilige Abrechnungsjahr maßgeblichen Gewerbemietspiegel der Industrie- und Handelskammer Potsdam. Kosten für angemessene Erbbaupachtzinsen werden darüber hinaus gesondert anerkannt. Gewährte Fördermittel von Dritten zu Baukosten sind gegenzurechnen.

| Aus den Erfahrungen der letzten Jahre in diversen mündlichen Verhandlungen vor der 10. Kammer des Verwaltungsgerichtes Potsdam und den vom dortigen vorsitzenden Richter gemachten Aussagen wurde ein Standardverfahren unter Berücksichtigung des IHK Gewerbemietspiegels entwickelt. Dieses Verfahren hätte nach unserer Einschätzung Bestand vor dem VG Potsdam. |

5 | Die Landeshauptstadt Potsdam erkennt bei der Abrechnung der tatsächlichen Kosten einer Kindertagesstätte höchstens 10 Prozent der Kosten des notwendigen pädagogischen Personals einschließlich der notwendigen Personalkosten des technischen Personals (Hauswartung, Gebäudereinigung, Versorgung mit Mittagessen) als Verwaltungskosten an. Verwaltungskosten sind insbesondere die Kosten für Verwaltungspersonalkosten, Verwaltungsumlagen, Verwaltungssachkosten, Aufwendungen für Wirtschaftsprüfer/Steuerberater, Versicherungen, außer Gebäude- und Sachversicherungen und Versicherungen für die pädagogische Arbeit, Aus-, Fortbildungs- und Reisekosten für nicht notwendiges pädagogisches Personal, Mitgliedsbeiträge, Impfungen (sofern Verwaltungspersonal betroffen), Führungszeugnisse.

| Deckelung auf angemessene Verwaltungskosten ist bei einer Abrechnung mit vollständigem Kostennachweis geboten, um für die Verwaltung die Höhe nicht überprüfbarer Kostenarten (z. B. Overhead-Kosten eines Dachverbandes) zu begrenzen. Das OVG Berlin-Brandenburg hat eine Verwaltungskostenpauschale von 10 % des notwendigen pädagogischen Personals in seinem Urteil vom 15.05.2018 unbeanstandet gelassen (OVG 6 A 2.17, juris, Rn. 20). |

6 | Es wird eine Pauschale für die Versorgung mit Mittagessen geben. Die bisherige Trennung in Misch-/Eigenversorgung und für Fremdversorgung wird aufgehoben.

| Für die Höhe der Zuschussgewährung der LHP ist es ohne Bedeutung, wo das Mittagessen zubereitet wird. |

Fazit finanzielle Auswirkungen

Fazit finanzielle Auswirkungen:

Die Mehrkosten gegenüber der derzeit noch gültigen Kita Finanzierungsrichtlinie (KitaFR) betragen ca. 4 Mio. EUR. Diese Mehrkosten sind Folge der angepassten Pauschalen für die Zuschüsse zu den nicht auf die Elternbeiträge umlagefähigen Betriebskosten der Kindertagesstätten der freien Träger.

Im Rahmen der Haushaltsplanung des Doppelhaushaltes 2020/2021 wurden entsprechend der seiner Zeit noch nicht abgeschlossenen Verständigung zur neuen Kita Finanzierungsrichtlinie der Landeshauptstadt Potsdam mit der AG nach § 78 für die Bestandteile der KitaFR insgesamt Mehrkosten im Vergleich zur derzeit noch gültigen Finanzierungsrichtlinie in Höhe von 3,4 Mio. EUR kalkuliert.

Für das Haushaltsjahr 2020 sind die finanziellen Auswirkungen im Budget des Fachbereiches Bildung, Jugend und Sport dementsprechend berücksichtigt.

Ab dem Jahr 2021 ist gegenüber der bisherigen Planung mit zusätzlichen Kosten und damit mit Mehraufwendungen von ca. 600.000 EUR zu rechnen. Dies ist insbesondere Ergebnis der weiteren Verhandlung mit den freien Trägern.

Die Abweichungen zum Planansatz 2021 werden voraussichtlich im Rahmen der flexiblen Mittelbewirtschaftung vom Fachbereich Bildung, Jugend und Sport / dem Geschäftsbereich Bildung, Kultur, Jugend und Sport ausgeglichen.

Im Rahmen der Haushaltsplanung des Doppelhaushaltes 2022/2023 wird schließlich regulär die erforderliche Summe im Produkt 36502 Kindertagesbetreuung angemeldet.

Die detaillierte Berechnung der finanziellen Auswirkungen findet sich in der Anlage.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

36,8 kB

|

|||

|

2

|

(wie Dokument)

|

385,8 kB

|

|||

|

3

|

(wie Dokument)

|

508,4 kB

|