Beschlussvorlage - 22/SVV/0714

Grunddaten

- Betreff:

-

Eckwertebeschluss für die Planung und Aufstellung des Doppelhaushaltes 2023/2024 (inklusive mittelfristiger Finanzplanung 2025 ? 2027)

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- GB 1 Finanzen, Investitionen und Controlling

- Einreicher*:

- Oberbürgermeister, Geschäftsbereich Finanzen, Investitionen und Controlling

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

|

|

|

|

07.09.2022

| |||

|

|

07.06.2023

| |||

|

●

Erledigt

|

|

Ortsbeirat Grube

|

Vorberatung

|

|

|

|

19.09.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Uetz-Paaren

|

Vorberatung

|

|

|

|

19.09.2022

| |||

|

●

Erledigt

|

|

Ausschuss für Gesundheit, Soziales, Wohnen und Inklusion

|

Vorberatung

|

|

|

●

Erledigt

|

|

Ausschuss für Partizipation, Transparenz und Digitalisierung

|

Vorberatung

|

|

|

|

20.09.2022

| |||

|

|

22.11.2022

| |||

|

|

07.02.2023

| |||

|

●

Erledigt

|

|

Ortsbeirat Groß Glienicke

|

Vorberatung

|

|

|

|

20.09.2022

| |||

|

|

18.10.2022

| |||

|

|

13.12.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Marquardt

|

Vorberatung

|

|

|

|

20.09.2022

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

Vorberatung

|

|

|

|

21.09.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Fahrland

|

Vorberatung

|

|

|

|

21.09.2022

| |||

|

|

19.10.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Neu Fahrland

|

Vorberatung

|

|

|

|

21.09.2022

| |||

|

●

Erledigt

|

|

Ausschuss für Klima, Umwelt und Mobilität

|

Vorberatung

|

|

|

|

22.09.2022

| |||

|

|

23.03.2023

| |||

|

●

Erledigt

|

|

Ausschuss für Kultur

|

Vorberatung

|

|

|

|

22.09.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Eiche

|

Vorberatung

|

|

|

|

22.09.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Golm

|

Vorberatung

|

|

|

|

22.09.2022

| |||

|

|

20.10.2022

| |||

|

●

Erledigt

|

|

Ausschuss für Stadtentwicklung, Bauen, Wirtschaft und Entwicklung des ländlichen Raumes

|

Vorberatung

|

|

|

|

27.09.2022

| |||

|

|

21.03.2023

| |||

|

●

Erledigt

|

|

Ausschuss für Bildung und Sport

|

Vorberatung

|

|

|

|

27.09.2022

| |||

|

|

18.10.2022

| |||

|

|

22.11.2022

| |||

|

|

20.12.2022

| |||

|

|

21.03.2023

| |||

|

●

Erledigt

|

|

Ausschuss für Ordnung und Sicherheit

|

Vorberatung

|

|

|

|

27.09.2022

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

●

Erledigt

|

|

Rechnungsprüfungsausschuss

|

Vorberatung

|

|

|

|

29.09.2022

| |||

|

●

Erledigt

|

|

Ortsbeirat Satzkorn

|

Vorberatung

|

|

|

|

20.10.2022

| |||

|

|

24.11.2022

| |||

|

●

Erledigt

|

|

Jugendhilfeausschuss

|

Vorberatung

|

|

|

|

15.12.2022

| |||

|

|

16.03.2023

|

Beschlussvorschlag

Die Stadtverordnetenversammlung möge beschließen:

- Die aus den Allgemeinen Finanzierungsmitteln als Finanzrahmen abgeleiteten Eckwerte je Geschäftsbereich plus Sondersachverhalte für die Haushaltsjahre 2023 und 2024 sowie für die mittelfristige Finanzplanung 2025 bis 2027 (siehe Anlage Tabelle 1). Leitgedanke bei der Ableitung ist die Sicherstellung der dauerhaften Leistungsfähigkeit der Landeshauptstadt Potsdam unter Berücksichtigung der strategischen Ziele der Landeshauptstadt Potsdam.

- Die mit dem Haushaltsplan 2020/21 zugleich für das Haushaltsjahr 2022 bis 2024 vorgelegten und beschlossenen Planwerte der mittelfristigen Investitionsplanung sind Grundlage für die Investitionsplanung ab 2023.

- Zur notwendigen Absicherung pflichtiger Leistungen können haushaltsneutrale Umschichtungen zwischen den Geschäftsbereichs-Budgets vorgenommen werden. Die Gesamtergebnislinie bleibt davon unberührt.

- Zur Absicherung und Aufrechterhaltung eines möglichst breiten kommunalen Leistungsangebotes sind Ertragsmöglichkeiten adäquat auszuschöpfen.

- Etwaige Veränderungen bei nicht zahlungswirksamen Erträgen und Aufwendungen gegenüber dem Planungsstand dieses Eckwertebeschlusses ermächtigen nicht zur Planung zusätzlicher zahlungswirksamer Erträge und Aufwendungen.

- Die Entwicklung und Umsetzung von Maßnahmen der Haushaltssicherung und Aufgabenkritik werden weiter intensiviert.

Erläuterung

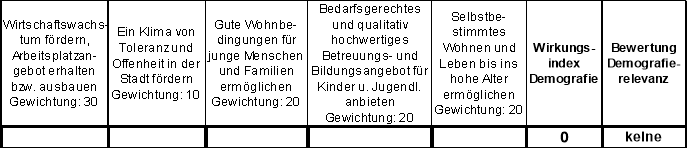

Berechnungstabelle Demografieprüfung:

Klimaauswirkungen

Fazit Klimaauswirkungen:

|

Begründung:

1 Rahmenbedingungen für den Haushalt 2023/2024 ff. und für das Haushaltsaufstellungsverfahren der Landeshauptstadt Potsdam (LHP)

1.1 Allgemeine Rahmenbedingungen

Stieg die Finanz- und Steuerkraft der Landeshauptstadt Potsdam (LHP) aufgrund eines welt- und deutschlandweiten sehr guten wirtschaftlichen Umfelds und einer stabilen Konjunktur in den vergangenen Jahren kontinuierlich und stetig an, was sich in der Folge auch in den guten Jahresabschlüssen widerspiegelte, so haben sich mit Beginn der Corona-Pandemie vor zwei Jahren die konjunkturellen Aussichten eingetrübt.

Dies wirkt(e) sich einerseits auf die Ertragslage der LHP, anderseits aber vor allem auch auf die Aufwandsseite des Haushaltes der LHP aus. Insbesondere die Haushaltsaufstellung 2022 ff. war wesentlich durch die Auswirkungen aus der Corona-Pandemie, d.h. die Risiken, finanziellen Unsicherheiten und Folgen, die sich daraus für den Haushalt der LHP ergaben, geprägt.

Die nun anstehende Aufstellung des Doppelhaushalts 2023/2024 ff. unterliegt dabei erneut den Auswirkungen einer zwar abgeschwächten, aber noch immer anhaltenden Corona-Pandemie. Ferner wird die aktuelle Haushaltsaufstellung 2023/24 ff. jedoch wesentlich durch den seit Februar bestehenden Russland-Ukraine-Krieg und die sich daraus ergebenden Folgen auf die Weltwirtschaft, die deutsche Wirtschaft (hier insbesondere die Energieversorgung) und somit auch auf die Landehauptstadt Potsdam beeinflusst. Hinzu kommen eine deutlich steigende Inflation sowie der erhebliche Preisanstieg der Baukosten, d.h. signifikante Kostensteigerungen im Baubereich bei öffentlichen Ausschreibungen.

Es muss derzeit davon ausgegangen werden, dass sowohl die Corona-Pandemie vor allem aber der internationale Krisenherd des Russland-Ukraine Krieges noch anhalten und sich somit weiter auf die deutsche Wirtschaft und Wirtschaftsprognosen auswirken werden. In der jüngsten vorliegenden Steuerprognose aus dem Mai 2022 des Arbeitskreises (AK) Steuerschätzung Bundesministerium der Finanzen (BMF) und in den vom Land Brandenburg daraus abgeleiteten Regionalisierungsdaten konnten diese Entwicklungen bislang allenfalls nur teilweise Eingang finden. Das bedeutet, weder die derzeitigen Zinsentwicklungen, noch erweiterte Risiken aus der Energiekrise oder Preissteigerungen, wie sie sich derzeit verstärkt abzeichnen, liegen den aktuellen Prognosen zu Steuern und dem Finanzausgleichsgesetz (FAG) der LHP zugrunde.

All dies wird sich auch deutlich auf künftige Haushalte (insbesondere Ergebnishaushalte) der LHP auswirken. Ferner ist hiervon abhängig, ob es gelingt, der gesetzlichen Pflicht nach einem ausgeglichenen Haushalt nachzukommen bzw. dem wenigstens nahezukommen oder in welcher (beträchtlichen) Höhe mit jährlichen Fehlbeträgen zu rechnen ist – und ob diese wenigstens im Laufe des Mittelfristzeitraumes wieder zu einer „überschaubaren“ Größenordnung zurückkehren und somit das spätere Wiedererreichen eines ausgeglichenen Haushaltes erkennbar wird (Ergebnislinie). Die bis zum Wiedererreichen eines ausgeglichenen Haushalts auflaufenden Fehlbeträge sind dann durch sog. „Ersatzdeckungsmittel“ zu decken; solange diese aus Rücklagen zur Verfügung stehen.

Soweit nun diese Rücklagen und liquiden Mittel zur Deckung bisher nicht vorgesehener Fehlbeträge (als „Ersatzdeckungsmittel“) des Ergebnishaushaltes verwendet werden (müssen), stehen sie jedoch nicht mehr als Eigenmittel für Investitionen zur Verfügung. Das heißt sie fehlen, z.B. als Eigenmittelanteil für Investitionen des KIS. Die fehlenden Mittel würden sich dann auf diesem Wege vor allem auf das Investitionsgeschehen der LHP und dessen Finanzierung (Anstieg der Kreditaufnahmen des KIS und Refinanzierung) auswirken.

2 Ertragsprognose der Landeshauptstadt Potsdam

2.1 Allgemeine Finanzierungsmittel und die daraus resultierende Ableitung der Eckwerte

Ein wesentlicher Leitgedanke bei der Aufstellung des Haushaltsplanentwurfs 2023/2024 bleibt trotz der zum Teil noch nicht absehbaren Auswirkungen und Risiken aus der (noch anhaltenden) Corona-Pandemie und des Russland-Ukraine-Krieges ein perspektivisch ausgeglichener, tragfähiger und möglichst genehmigungsfreier Haushalt, nicht zuletzt um die wichtigen Kreditaufnahmen in den Wirtschaftsplänen des KIS und die damit verbundenen Investitionen in die Bildungsinfrastruktur – und absehbar ebenfalls in die Erneuerung und Erweiterung der Verwaltungsgebäude – der Landeshauptstadt Potsdam (LHP) zu sichern und somit ihre Genehmigungsfähigkeit durch die Kommunalaufsicht zu ermöglichen (genauer: die Genehmigungsfähigkeit der jeweils erforderlichen Kreditaufnahmen des KIS).

Ausgangspunkt der der kommunalen Haushaltsplanung ist regelmäßig der Ergebnishaushalt und hierbei zunächst die Ableitung des Gesamtrahmens für die Allgemeinen Finanzmittel der LHP. Hierbei kommt der Frage, in welcher Höhe die Kommune über (allgemeine, nicht zweckgebundene) finanzielle Mittel für die einzelnen anstehenden Haushaltsjahre voraussichtlich verfügen kann, eine zentrale Bedeutung zu. Diese dienen dazu, die (überwiegend negative) Differenz zwischen Ertrag und Aufwand (im späteren Gesamtplan und in den jeweiligen Teilhaushalten) auszugleichen. Um den Zuschussrahmen zur Deckung dieser sogenannten „Zuschussbudgets“ im Ergebnishaushalt zu ermitteln, ist zunächst der sogenannte „Kassensturz“ erforderlich.

Die beim „Kassensturz“ ermittelten Allgemeinen Finanzierungsmittel leiten sich dabei größtenteils aus Schätzungen und Prognosen ab. Im Wesentlichen handelt es sich um die der LHP zustehenden Steuern und Gemeindeanteile an Steuern sowie die Zahlungen nach dem Brandenburgischen Finanzausgleichsgesetz (und dabei insbesondere die Allgemeinen Schlüsselzuweisungen). Sie bilden den finanziellen Gesamtrahmen der LHP.

Im folgenden Schritt werden die Eckwerte der Zuschussbudgets für die Geschäftsbereiche ermittelt. Anders als noch in den vergangenen Jahren ermöglichen nunmehr die Erkenntnisse aus dem vorliegenden Jahresabschluss 2019, dem vorläufigen IST-Ergebnis 2021, die Übersicht übertragener Haushaltsreste der Geschäftsbereiche zwischen den Jahren 2020, 2021 und 2022nunmehr bessere Rückschlüsse auf die tatsächlichen Bedarfe und Verbräuche in den einzelnen Geschäftsbereichen. Hierbei wird auch nach pflichtigen (der Höhe bzw. dem Grunde nach) und freiwilligen Aufgaben unterschieden.

Somit wird für die Haushaltsaufstellung 2023/2024 ff. eine Ableitung des jeweiligen Zuschussbudgets eines Geschäftsbereiches basierend auf dem Jahresabschluss 2019 bzw. nunmehr den vorläufigen Erkenntnissen zum IST 2021 im Vergleich mit den Planzahlen der aktuellen mittelfristigen Finanzplanung, unter Beachtung der strategischen Ziele der Geschäftsbereiche, aber vor allem auch unter der Berücksichtigung der aktuellen (internationalen) politischen und wirtschaftlichen Rahmenbedingungen (Corona-Pandemie, Russland-Ukraine-Krieg, Energiekosten- und Baukostensteigerungen) vorgeschlagen, als sogenannte Eckwerte, die den Rahmen für die Haushaltsplanung der Geschäftsbereiche bilden.

An dieser Stelle wird darauf verwiesen, dass im Zusammenhang mit dem Zuschussrahmen der Landeshauptstadt Potsdam im nachfolgenden Schritt der Investitionshaushalt (als Teil des Finanzhaushaltes) und die Vorgaben für das Investitionsprogramm betrachtet werden. Dies ist insbesondere dann der Fall, wenn dieses – wie im Fall des aktuell gültigen Investitionsprogramms der Landeshauptstadt Potsdam – in erheblichem Maße aus Eigenmitteln (d.h. aus der vorhandenen bzw. erwarteten Liquidität der LHP) finanziert wird.

2.2 Erkenntnisse der Steuerschätzungen vom November 2021 und Mai 2022

Die Steuererträge der LHP stiegen in den Jahren 2015 bis 2019 um ca. 45% – von rund 153 Mio. EUR im Jahr 2015 auf 223 Mio. EUR im Jahr 2019. Diese positive und über den Erwartungen liegende Entwicklung war maßgeblich auf die deutschlandweite allgemein gute konjunkturelle Entwicklung zurückzuführen. Auf allen Ebenen (Bund, Länder und Gemeinden) waren diese Jahre davon geprägt, dass die Schätzungen des AK „Steuerschätzung“ beim Bundesministerium der Finanzen (BMF) und die anschließenden Regionalisierungen des Landes Brandenburg (sowie das tatsächliche IST) regelmäßig noch über den vorangegangenen Schätzungen lagen. Dabei lag Potsdam in der Vergangenheit, insbesondere durch die positiven Auswirkungen einer stetig wachsenden Stadt, zumeist noch über den günstigen Prognosen des Landes Brandenburg.

Die positive Entwicklung der Jahre bis 2019 hat sich mit dem Beginn der Corona-Pandemie und der Lockdown-Maßnahmen ab dem Jahr 2020 nicht fortgesetzt. Das unvorhersehbare Pandemiegeschehen bremste einerseits die Dynamik und erhöhte anderseits die Prognoserisiken für die mittelfristige Planung der Steuereinnahmen bei der LHP erheblich.

Im Vergleich zum Jahr 2020 ergab sich für das Jahr 2021 insgesamt eine Steigerung der Steuererträge in Höhe von ca. 6,5%. Die Mindereinnahmen bei der Gewerbesteuer in Höhe von 4,8 Mio. EUR konnten dabei durch die positive Entwicklung der Anteile am Aufkommen der Einkommensteuer und Umsatzsteuer nahezu kompensiert werden.

Auf der Grundlage der letzten November-Steuerschätzung 2021 des AK „Steuerschätzung“ und deren Regionalisierung für das Land Brandenburg reichen die pandemiebedingten Auswirkungen grundsätzlich noch in den Zeitraum der mittelfristigen Finanzplanung der LHP hinein. Es wird jedoch wieder von einer Verbesserung der Einnahmeerwartungen in den kommenden Jahren ausgegangen.

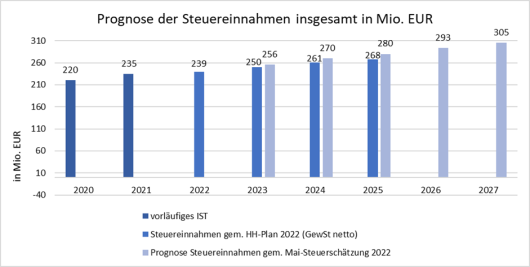

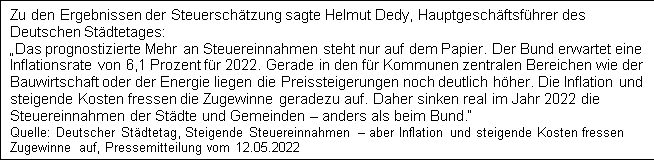

Nach den Veröffentlichungen zur jüngsten Mai-Steuerschätzung 2022 des AK „Steuerschätzung“ beim Bundesministerium der Finanzen (BMF) wird bundesweit mit einer stabilen Entwicklung der Steuereinnahmen gerechnet. Es wird erwartet, dass die Steuereinnahmen bei Bund und Land in Höhe von 10,1 % bzw. 5,6 % im Vergleich zum Vorjahr ansteigen. Dagegen fallen die Erwartungen diesbezüglich für die Kommunen deutlich geringer aus. Für die Städte und Gemeinden wird bundesweit gerade noch von einer Steigerung der Steuereinnahmen von 0,9 % im Vergleich zum Vorjahr ausgegangen. Noch in der November-Steuerschätzung 2021 wurde für die Städte und Gemeinden eine Steigerung der Steuereinnahmen gegenüber dem Vorjahr von 1,6 Prozent erwartet. Aus den vom Land Brandenburg für die Brandenburger Kommunen regionalisierten Ergebnissen der Mai-Steuerschätzung 2022 geht hervor, dass die Steuereinnahmen für die Städte und Gemeinden gegenüber dem Jahr 2021 sogar um 1,7 % sinken. Erst ab dem Jahr 2023 steigen die voraussichtlichen Steuereinnahmen wieder dezent an. Gleichwohl verliert die Steigerung der Steuereinnahmen für die Jahre 2024-2026 kontinuierlich an Dynamik. Es kann davon ausgegangen werden, dass die gestiegene Inflationsrate und die damit verbundenen Preissteigerungen u.a. in der Bauwirtschaft oder der Preise für Energie in der Praxis dazu führt, dass die prognostizierten Zugewinne aufgezehrt oder überschritten werden.

Dabei unterliegen die Ergebnisse der Steuerschätzung des Bundes und die Regionalisierung des Landes Brandenburg noch erheblichen Schätzungsrisiken, die sich in der Folge auch auf die jetzige Steuerprognose der LHP auswirken. Für die nun vom Bund und Land vorliegenden Schätzungen konnten folgende Aspekte bislang so gut wie nicht berücksichtigt werden:

- ein weiterer Anstieg der Inflationsrate,

- die finanziellen Auswirkungen des Russland-Ukraine-Krieges verbunden mit

- noch weiter steigenden Energiepreisen,

- eine potenzielle Gasmangellage,

- die Folgen der Flüchtlingsströme sowie

- die mögliche weiter anhaltende Corona-Pandemie.

Unter Beachtung dieser vorangestellten Parameter wird nachfolgend die abgeleitete Prognose der Steuererträge für die Landeshauptstadt Potsdam grafisch dargestellt:

Die im Rahmen der Haushaltsplanung für das Jahr 2022 prognostizierten Steuereinnahmen spiegeln die regionalen Entwicklungen sowie Erfahrungen aus den vergangenen Jahre wider, so dass im Vergleich zur Steuerschätzung aus dem November 2021 bereits eine höhere Quantifizierung der Steuereinnahmen angenommen werden konnte. Allerdings ergeben sich für die Jahre bis 2024 keine neuen Spielräume, da die prognostizierten höheren Steuererträge zur Deckung der zu erwartenden Kostensteigerungen - u.a. der Personalkosten, Betriebskosten sowie Baukosten - benötigt werden.

2.3 Prognose der allgemeinen Schlüsselzuweisungen aus dem kommunalen Finanzausgleich (Brandenburgisches Finanzausgleichsgesetz – BbgFAG)

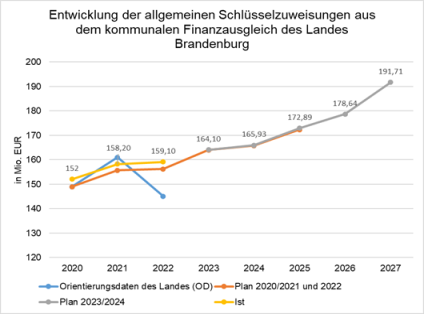

Parallel zur deutlich positiven Entwicklung der Steuererträge wiesen auch die allgemeinen Schlüsselzuweisungen aus dem kommunalen Finanzausgleich des Landes Brandenburg (BbgFAG) in den Vorjahren eine dynamische Entwicklung auf. Die LHP profitierte auf der einen Seite von einem jährlichen Bevölkerungszuwachs. Dies galt für die Zuweisungen für Gemeindeaufgaben und die Zuweisungen für Kreisaufgaben, die direkt pro Kopf unter den kreisfreien Städten verteilt werden. Auf der anderen Seite wirkte sich die steigende Steuerkraft Brandenburgs (einschließlich der Zuweisungen aus dem Länderfinanzausgleich) und eine Anpassung der Verbundquote für die Kommunen insgesamt positiv aus (schrittweise Steigerung der Verbundquote auf 22,43 % bis 2021, ab 2022 auf dem Niveau konstant). In Kombination führte dies zu deutlich steigenden Zuweisungen aus dem Finanzausgleich (FAG), trotz einer parallel steigenden Steuerkraft der LHP.

Gegenwärtig ist dieser positive Trend geschwächt. Wenngleich die Schlüsselzuweisungen der Landeshauptstadt Potsdam vom Jahr 2019 mit 142 Mio. EUR auf 152 Mio. EUR im Jahr 2020 und noch einmal auf 158 Mio. EUR im Jahr 2021 stiegen, führen die wirtschafts- und finanzpolitischen Folgen der Corona-Pandemie und des Russland-Ukraine Krieges zu beträchtlichen Unsicherheiten im System des kommunalen Finanzausgleichs. Im Jahr 2022 stagnieren die Schlüsselzuweisungen auf 159 Mio. EUR. Der vom Land Brandenburg zunächst anhand der Orientierungsdaten (OD) befürchtete Einbruch (145,1 Mio. EUR für die LHP) blieb aufgrund deutlich höherer Steuererträge im Jahr 2021 aus dem Steuerverbund aus. Die mittel- und langfristigen Folgen dieser Entwicklung für die Zuweisungen an die LHP können derzeit noch nicht eingeschätzt werden.

Um die Folgen der Corona-Pandemie für die Kommunen zu lindern, hat das Land Brandenburg am 18. Dezember 2020 zur Umsetzung des Kommunalen Rettungsschirms gesetzliche Änderungen vorgenommen, die die Zuweisungen an die Kommunen in den Jahren 2020 bis 2022 vorerst stabilisieren. Jedoch wurde bereits mit der Gemeinsame[n] Erklärung der Ministerin der Finanzen und für Europa und des Ministers des Innern und für Kommunales zusammen mit dem Landkreistag Brandenburg e. V. und dem Städte- und Gemeindebund Brandenburg zur Fortschreibung des kommunalen Finanzausgleichs im Land Brandenburg in den Ausgleichsjahren 2022, 2023 und 2024 vom 11. Mai 2021 eine Neuverteilung der finanziellen Lasten in Folge der Corona-Pandemie zwischen dem Land und seinen Kommunen vorgenommen. Das Land und die kommunalen Verbände verständigten sich für das Jahr 2022 auf einen Vorwegabzug aus der Verbundmasse des kommunalen Finanzausgleichs in Höhe von 60 Mio. EUR. Dies relativierte in großen Teilen die Entscheidung aus dem Dezember 2020, zur Stabilisierung der finanziellen Situation der Kommunen die Verbundmasse des Ausgleichsjahres 2022 um einen Betrag in Höhe von 71,7 Mio. EUR zu erhöhen (zu stabilisieren). In den Jahren 2023 und 2024 erfolgt jeweils ein Vorwegabzug aus dem FAG in Höhe von 95 Mio. EUR – für die LHP bedeutet dies einen Abzug von bis zu 8,55 Mio. EUR p.a. (jeweils Prognose auf der Basis von Daten der Vorjahre). Zusätzlich werden die Kommunen in diesen beiden Jahren mit bis zu je 45 Mio. EUR (LHP 4,05 Mio. EUR p.a.) an der Finanzierung der Stabilisierung des FAG des Jahres 2020 beteiligt. Insgesamt werden dem FAG in den Jahren 2023 und 2024 somit jeweils 140 Mio. EUR p.a. entzogen (Anteil der LHP dabei etwa 12,6 Mio. EUR p.a.). Das bedeutet für die LHP, dass sie relevante Anteile der finanziellen Hilfen, die die Stadt in den Jahren 2020 bis 2022 erhielt bzw. erhält, ab dem Jahr 2023 in anderer Form „zurückzahlen“ muss.

Dieser Effekt wird nach derzeitigem Stand durch die regionalisierten Ergebnisse der 162. Sitzung des AK „Steuerschätzungen“ vom 10. – 12. Mai 2022 nahezu aufgehoben, da sich im Jahr 2023 aus der Abrechnung des Steuerverbundes 2021 ein deutlich angestiegener kommunaler Anteil für Brandenburg ergibt, welcher die Verbundmasse im Jahr 2023 um 146,4 Mio. EUR anhebt. Auf Basis der aktuellen Steuerschätzung (Mai 2022) können für die LHP somit Schlüsselzuweisungen in Höhe von 164 Mio. EUR im Jahr 2023 prognostiziert werden.

Neu mit aufgenommen in die Schätzung wurden die Ergebnisse vom 16.06.2022. Hier verständigten sich das Land Brandenburg und die Spitzenverbände zur Fortschreibung des aktuellen Kommunalen Finanzausgleiches bis 2026. In der Einigung wurde festgehalten, dass die Verbundquote, also der kommunale Anteil an den Landeseinnahmen, von 22,43% bis 2026 konstant bleibt und nicht abgesenkt wird. Weiterhin bleibt die aktuelle Hauptansatzstaffel, welche die sogenannte Einwohnerveredelung regelt, ebenfalls bis zum Jahr 2026 bestehen.

Für die Jahre 2025 und 2026 soll nach dieser Einigung - ähnlich wie in den Vorjahren - ein Vorwegabzug aus der Verbundmasse in Höhen von 70 Mio. EUR vorgenommen werden. Dieser fällt somit geringer als in den Jahren 2023 und 2024 aus, so dass an dieser Stelle ab 2025 ein Anstieg in den Schlüsselzuweisungen für die LHP erwartet werden kann. Zugleich vereinbarten das Land und die Spitzenverbände, dass der Anteil der investiven Schlüsselmasse § 13 Abs. 2 BbgFAG an der Gesamt-Schlüsselmasse gem. § 5 Abs. 3 BbgFAG um einen Festbetrag von 25 Mio. EUR angehoben wird. Damit wurde einer Forderung der Spitzenverbände nachgekommen, die investiven Schlüsselzuweisungen für die Umsetzung von Investitionen zu erhöhen.

Das Land und die Spitzenverbände verständigten sich darüber hinaus darauf, den dreijährigen Prüfungs-Turnus bis 2026 auszusetzen und erst im Jahr 2027 wieder eine externe Überprüfung des Systems des kommunalen Finanzausgleichs vorzunehmen.

Rettungsschirm des Jahres 2020 minderte Zuweisungen im Jahr 2022

Bezogen auf die Schlüsselzuweisungen des Jahres 2022 ist eine weitere Besonderheit der LHP zu beachten, die aus der Konstruktion des Kommunalen Rettungsschirmes resultiert: Die von Bund und Land gezahlte Steuerkompensation für 2020 wird vollständig in die Berechnung der Steuerkraft als Grundlage für die Höhe der Zuweisungen des Jahres 2022 einbezogen. Während die LHP im Jahr 2020 vom Berechnungsmodus der Kompensation – geringere Höhe der Erträge aus Steuern im II. und III. Quartal des Jahres 2020 im Vergleich mit den Vorjahren – profitiert, wirkt sich diese Regelung im Jahr 2022 negativ auf die Zuweisungen an die LHP aus dem FAG aus. Dieser Effekt wird durch die erhöhten Einnahmen aus dem Steuerverbund aufgefangen.

Im Jahr 2021 erhielt die Landeshauptstadt Potsdam keine Steuerkompensationsleistungen aus dem Rettungsschirm des Landes, da es zu keinem relevanten Steuerrückgang kam.

Wirtschaftliche Entwicklung als Risikofaktor für die Höhe der Schlüsselzuweisungen im Jahr 2023 /2024

Die tatsächliche Höhe der Zuweisungen der Jahre 2023/24 kann sich indessen von den ermittelten Werten auf Basis der Steuerschätzung Mai 2022 unterscheiden. Entscheidend ist die verbindliche Festlegung der Höhe der Schlüsselzuweisungen. Hierfür bedarf es der Schaffung der entsprechenden Voraussetzungen durch das Land Brandenburg: u. a. den Beschluss des Landeshaushalts für das Jahr 2023/24 sowie die Verabschiedung der geplanten Novelle des BbgFAG durch den Landtag. Insofern wird die endgültige Festsetzung der Höhe der Schlüsselzuweisungen erst im Verlauf des I. Quartal des Jahres 2023 erfolgen.

Darüber hinaus liegt das entscheidende Risiko hinsichtlich der Höhe der Zuweisungen für die Jahre 2023 und 2024 in der aktuellen wirtschaftlichen Entwicklung. Wie bereits eingangs beschrieben, bilden die Corona-Pandemie oder der Russland-Ukraine Krieg erhebliche Risiken. Sollte sich die wirtschaftliche Erholung im Anschluss an die Corona-Pandemie deutlich langsamer vollziehen, als bisher prognostiziert, wird sich dies negativ auf die Einnahmen des Landes Brandenburg aus Steuern und den Länderfinanzausgleich auswirken. Verminderte Einnahmen des Landes in diesen Positionen werden in Form einer reduzierten Verbundmasse direkt an die Kommunen weitergegeben. Sinkende Schlüsselzuweisungen für die Kommunen wären die Folge. Weiterhin nehmen die Unsicherheiten durch den Ausbruch des Ukrainekrieges am 24.02.2022 und die daraus unmittelbaren Folgen von Sanktionen, Lieferengpässen und Inflation zu. Darüber hinaus zeichnet sich eine Änderung der bisherigen Zinspolitik der vergangenen Jahre ab. All diese Effekte wirken sich auf die Steuereinnahmen aller öffentlicher Ebenen aus, so dass die Prognose der Schlüsselzuweisungen mit deutlichen Unsicherheiten behaftet ist.

Prognose der Höhe der allgemeinen Schlüsselzuweisungen bis 2027

Auf der Basis der aktuellen Daten wird, trotz des Vorwegabzugs und der Erstattungen für die Vorjahre, eine vorsichtig optimistische Entwicklung der allgemeinen Schlüsselzuweisungen prognostiziert. Die reale wirtschaftliche Entwicklung ist – neben der rechtlichen Ausgestaltung des Finanzausgleichs – der zentrale Faktor für die Entwicklung der Höhe der Zuweisungen an die LHP. Ein struktureller Anstieg der Zuweisungen aus dem Finanzausgleich setzt zwingend eine positive gesamtwirtschaftliche Entwicklung voraus.

3 Finanzieller Handlungsrahmen und Vorschlag für Eckwerte der Geschäftsbereiche im Ergebnishaushalt, Ausblick auf das Investitionsprogramm

3.1 Finanzieller Handlungsrahmen

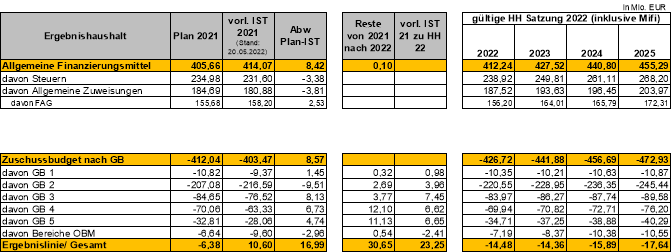

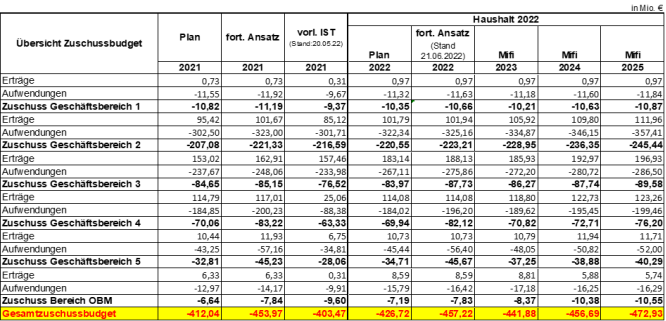

Resultierend aus den ausgeführten Erkenntnissen der kommunalen Finanzausstattung, aus der Betrachtung des Haushaltes 2022 mit gültiger mittelfristigen Ergebnisplanung, der Entwicklung des Gesamtaufwandes und der Zuschussbudgets der Geschäftsbereiche in den Jahren 2019-2022 und insbesondere den vorläufigen Plan-IST-Vergleich 2021 ergibt sich nachfolgendes Bild für die Landeshauptstadt Potsdam und die einzelnen Geschäftsbereiche[1]:

Entwicklung der Zuschussbudgets der GB nach Ertrag und Aufwand im Zeitraum 2021-2025:

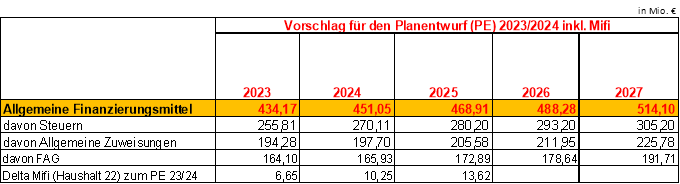

Unter der Beachtung einer aktualisierten Ertragsprognose für Steuern und den Allgemeinen Zuweisungen (insbesondere FAG) wird für den Haushalt 2023/2024 ff. derzeit angenommen:

3.2 Vorschlag für Eckwerte der Geschäftsbereiche im Ergebnishaushalt 2023/2024 ff.

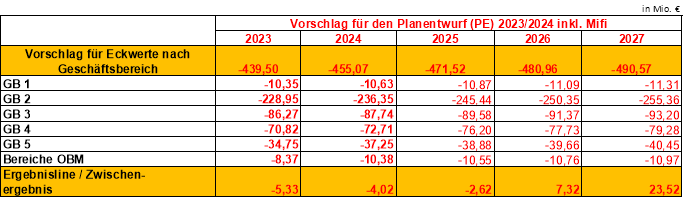

Daraus resultierend werden nachfolgend für die weitere konkretisierende Haushaltsplanung 2023/2024 ff. die folgenden Eckwerte für die einzelnen Geschäftsbereiche vorgeschlagen:

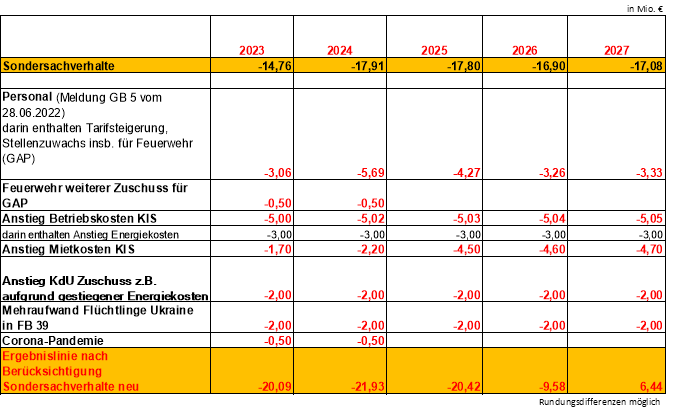

Es wird ferner vorgeschlagen, dass einzelne Sondersachverhalte, die sich aus den derzeitigen aktuellen politischen und wirtschaftlichen Rahmenbedingungen ergeben, wie die bspw. zu erwartenden Preissteigerungen (Ukraine-Russland-Krieg) für Miet- und Betriebskosten sowie die absehbaren Mehraufwendungen für Personalkosten u.a., zentral ausgesteuert und somit nicht den oben angeführten Zuschussbudgets der jeweiligen Geschäftsbereiche zugerechnet werden. (Im Zuge der weiteren Haushaltsplanung und Bewirtschaftung werden die Sondersachverhalte später im jeweiligen GB-Budget abgebildet werden.)

Dazu zählt unter anderem:

Im Ergebnishaushalt stellt sich nach aktuellem Stand der Planung der Verlauf der Ergebnislinie und das Wiedererreichen eines ausgeglichenen Haushalts als bindende Voraussetzung einer dauernden Leistungsfähigkeit wie folgt dar:

• 2023 einen Fehlbetrag von: rd. -20,09 Mio. EUR

• 2024 einen Fehlbetrag von: rd. -21,93 Mio. EUR

• 2025: einen Fehlbetrag von: rd. -20,42 Mio. EUR

• 2026: einen Fehlbetrag von: rd. -9,58 Mio. EUR

• 2027: einen minimalen Überschuss von: rd. 6,44 Mio. EUR.

Die bis zum Wiedererreichen eines ausgeglichenen Haushalts auflaufenden Fehlbeträge sind durch sogenannte „Ersatzdeckungsmittel“ zu decken; solange diese aus Rücklagen zur Verfügung stehen.

Mithin gelingt der LHP zunächst nur der formelle Haushaltsausgleich (über Verwendung von Rücklagen der erfolgreichen Vorjahre) und erst ab 2027 der materielle Haushaltsausgleich (Gesamtbetrag der ordentlichen Erträge erreicht oder übersteigt die Höhe des Gesamtbetrages der ordentlichen Aufwendungen).

Es besteht jedoch das Risiko, das bei einer Eckwertüberschreitung das Ziel der Sicherung der dauernden Leistungsfähigkeit der LHP in Gänze gefährdet wird, da dies den materiellen Haushaltsausgleich voraussetzt. Die vorgeschlagenen Eckwerte sind so austariert, dass zum einen der materielle Haushaltsausgleich ab 2027 wieder erreicht werden kann und zum anderen das gültige Investitionsprogramm weiterhin Bestand hat.

Zudem stellt die Sicherstellung der dauernden Leistungsfähigkeit ein zentrales Prüfkriterium der Kommunalaufsicht des Landes Brandenburg für die Genehmigungsfreiheit des Haushaltes des LHP bzw. die Genehmigungsfähigkeit der erforderlichen Kreditaufnahmen des KIS dar.

Um die dauernde Leistungsfähigkeit trotz der geschilderten Rahmenbedingungen und damit die eigene Handlungsfähigkeit der LHP und des KIS zu sichern, wird es seitens der LHP intensiver Anstrengungen bedürfen, um mittelfristig diesen Haushaltsausgleich ab 2027 auch tatsächlich wieder zu erreichen. Dabei wird es unvermeidlich sein, das Thema Haushaltskonsolidierung für die LHP auf eine neue und verbindliche Grundlage zu stellen. Im Ergebnis der erfolgreichen Jahresabschlüsse der Vorjahre ist nach aktuellem Stand der Planung derzeit noch nicht davon auszugehen, dass die LHP kurzfristig pflichtige Haushaltssicherungskonzepte aufzustellen hat. Gleichwohl ist es aufgrund der zu erwartenden geopolitischen und wirtschaftlichen Herausforderungen, verbunden mit steigenden Aufwandsprognosen, aber aller Voraussicht nach erforderlich, entschiedene Schritte zur Senkung von Aufwänden und verstärkte Anstrengungen zur Generierung neuer Erträge zu unternehmen. Dies schließt auch eine konsequente Aufgabenkritik ein.

3.3 Auswirkungen auf den Finanzhaushalt und das Investitionsprogramm der LHP

Das weiterhin stetige Wachstum der Stadt verlangt nicht nur im Zuschussbereich des Ergebnishaushalts deutliche Anstrengungen der LHP, sondern erfordert aktuell und perspektivisch auch nachhaltige Investitionsanstrengungen. Dies betrifft bspw. Modernisierungs- und Erweiterungsinvestitionen der sozialen und technischen Infrastruktur, den weiteren Ausbau der Bildungsinfrastruktur von Schulen und Einrichtungen der Kindertagesbetreuung, den Verwaltungscampus und die Verbesserung der Arbeitsplatzsituation.

Bislang war es der LHP insbesondere auch verstärkt im Bereich des Investitionshaushaltes aufgrund der guten Jahresabschlüsse vergangener Jahre möglich, finanzielle Mittel aus eigner Kraft zu generieren und damit das Investitionsprogramm zu stärken, zu stabilisieren und zeitlich zu verstetigen. Damit konnte zudem auch eine dynamische Neuverschuldung der LHP zumindest insgesamt (d.h. einschließlich des Eigenbetriebes KIS) gebremst werden.

In Bezug auf die aktuelle Haushaltsplanung ist gleichwohl festzuhalten, dass die Eigenmittelkraft der LHP aus Rücklagen und liquiden Mitteln zunächst vorrangig für den Ausgleich der Fehlbeträge der Ergebnislinie des Ergebnishaushalts verwendet werden muss, um so die dauernde Leistungsfähigkeit zu sichern. Mithin stehen sie damit nicht für den Investitionshaushalt zur Verfügung. Soweit nun – wie oben ausgeführt - die Rücklagen und liquiden Mittel dafür verwendet werden (müssen), die bisher nicht vorgesehenen Fehlbeträge des Ergebnishaushaltes zu decken (als „Ersatzdeckungsmittel“), stehen sie nicht mehr als Eigenmittel für Investitionen zur Verfügung, z.B. als Eigenmittelanteil für Investitionen des KIS. D.h., die fehlenden Mittel wirken sich auf diesem Wege vor allem auf das Investitionsgeschehen und dessen Finanzierung (Anstieg der Kreditaufnahmen des KIS und Refinanzierung) aus.

Unter der Maßgabe der Umsetzung der dargestellten Ergebnislinie, die eine Einhaltung der Eckwerte voraussetzt, kann die bisher gültige Investitionsplanung bis auf Weiteres aufrechterhalten werden. Dies setzt jedoch voraus, dass es zu keinen weiteren Verschlechterungen im Ergebnishaushalt sowohl bei den Allgemeinen Finanzierungsmitteln kommt als auch auf der Ebene der Geschäftsbereiche die vorgeschlagenen Eckwerte als Planungsprämisse eingehalten werden. Umschichtungen im bzw. zwischen den Geschäftsbereichsebene bleiben davon unberührt.

Für diesen Fall bliebe das bestehende Investitionsprogramm grundsätzlich weiterhin gültig. Dennoch werden auch im Investitionsprogramm angesichts von stetig steigenden Haushaltsresteübertragungen Möglichkeiten hinsichtlich zeitlicher Streckung oder Verschiebung geprüft. Für die Jahre 2026 und 2027 muss das Investitionsprogramm ergänzt bzw. fortgeschrieben werden.

Dieser finanzielle Handlungsrahmen soll (einschließlich der Eckwerte für die Zuschussbudgets der Geschäftsbereiche) im Rahmen der konkretisierenden Haushaltsplanung als verbindliche Vorgabe seitens der Geschäftsbereiche entsprechend umgesetzt werden.

4 Erläuterung zu einzelnen Sondersachverhalten

4.1 Stellenplanung und Personalaufwand

Der Stellenplan und der Personalaufwand sind wesentliche Bestandteile der Gesamtressourcenplanung der Landeshauptstadt Potsdam. Für den Stellenplan gilt grundsätzlich, dass sich alle aktuell Beschäftigten und Beamten sowie die nicht besetzten Stellen darin wiederfinden. Der Personalaufwand kann im Gegensatz zum Stellenplananderen Schwankungen unterliegen. Deshalb ist es stringent, den Ressourcenbedarf für die Stellen nach gleichen Kriterien zu bemessen wie die anderen finanziellen Bedarfe. Ergänzt werden die Planungen bzw. der vorliegende Entwurf u.a. unter dem Gesichtspunkt der Fähigkeit und Möglichkeit, Mitarbeitende in ausreichendem Maße zu gewinnen und zu halten. Ebenso werden zu erwartende Tarifsteigerungen (für 2023/2024 werden 4 % Steigerung angenommen) und die nicht im Personalaufwand abgebildeten Fremdfinanzierungen, wie z. B. beim Betrieb von Kitas bei der Planung berücksichtigt.

Die LHP plant konkret für die Jahre 2023 und 2024 eine Erweiterung des Stellenplans um insgesamt 200 Stellen bzw. eine Steigerung des Personalaufwands in Höhe von 152,2 Mio. Euro in 2023 und 160,0 Mio. Euro in 2024. Mit dem vorliegenden Eckwerteentwurf zum Haushalt 2023/24 soll vorgeschlagen werden:

- Eine angemessene Deckung der Bedarfe zur Erfüllung

- der gesetzlichen Aufgaben bzw. der Daseinsvorsorge

- Gefahrenabwehr

- Unterbringung und Versorgung von Geflüchteten

- Kinderschutz

- Kommunale Kita 1

- des ordnungsgemäßen und modernen Betriebs der Verwaltung der LHP

- Digitalisierung, Informationstechnologie, Personal und Organisation

- der Fortschritte bei der Erreichung der strategischen Ziele und Umsetzung der strategischen Maßnahmen.

- Die Möglichkeiten, auf einem Arbeitnehmerarbeitsmarkt die notwendigen Mitarbeitenden in ausreichender Zahl und guter Qualität zu finden und zu binden.

- Die Fähigkeit der Gesamtverwaltung, den demographischen Wandel zu meistern und zusätzliche Stellen qualifiziert auf den Markt zu bringen.

Vorschlag für einen Stellenrahmen, den Stellenrahmenquotienten und das Personalkostenbudget für den Doppelhaushalt 2023/2024 ff.

Personalkosten-zuschuss (in Mio. EUR) | nachrichtlich | 2023 | 2024 | 2025 | 2026 | 2027 | ||

2020 | 2021 | 2022 | ||||||

Bevölkerungsprognose zum 31.12. des Jahres | 184.504 | 187.054 | 187.086 | 189.276 | 191.486 | 193.650 | 195.724 | 197.697 |

Stellenrahmenquotient | 13,43 | 13,51 | 13,47 | 13,84 | 14,20 | 14,05 | 13,90 | 13,76 |

Anzahl Stellen LHP (gesamt)2 | 2.478 | 2.527 | 2.520 | 2.620 | 2.720 | 2.720 | 2.720 | 2.720 |

davon jeweils neu eingerichtete Stellen | 139,5 | 60,5 | 0 | 100 | 100 | 0 | 0 | 0 |

200 |

| 200 | ||||||

Personalkosten Plan in Mio. EUR | -133,49 | -142,47 | -142,82 | -152,22 | -160,00 | -163,20 | -166,46 | -169,79 |

Mehraufwand ggü. Vorjahr |

|

|

| +3,06 | +5,69 | +4,27 | +3,26 | +3,33 |

Tabelle 1 Darstellung Vorschlag für einen Stellenrahmen einschließlich Stellenrahmenquotient und Personalkostenbudget für den Doppelhaushalt 2023/2024 ffd.

1 65 Stellen werden für die Betreibung kommunaler Kitas zusätzlich benötigt. Die Finanzierung dieser 65 Stellen ist im Eckwert des GB 2 bereits vorgesehen. Im weiteren Planungsverlauf werden diese Stellen zusätzlich im Stellenrahmen und im Personalaufwand haushaltsneutral berücksichtigt.

2 Neben Stellenaufwüchsen ist jeweils der Vollzug von KW-Vermerken (künftig wegfallend) für den Stellenrahmen zu berücksichtigen.

4.2 Feuerwehr – Zuschuss für GAP

Die Leistungsfähigkeit der Feuerwehr und Gefahrenabwehr ist eine zentrale Aufgabe der LHP.

Mit Blick auf die aktuellen Preisentwicklungen in nahezu allen Sektoren aufgrund bereits genannter politischer und wirtschaftlichen Rahmenbedingungen werden auch im Bereich Feuerwehr und Gefahrenabwehr Mehraufwendungen in Höhe von 500.000 EUR jeweils für die Jahre 2023 und 2024 vorgesehen (u.a. für Mieten und Betriebskosten bestehender Mietobjekte sowie für das Katastrophenschutzzentrum).

Zudem wird vorgeschlagen, (siehe Punkt 4.4 Personal) zusätzliches Personal für die kommenden beiden Jahre in Höhe von insgesamt 74 VZÄ in den Stellenplan aufzunehmen.

4.3 Anstieg Mieten und Betriebskosten KIS

In Abweichung von der bisherigen Mittelfristplanung kommt es insbesondere durch den Bedarf zur Schaffung zusätzlicher Ausweich- und Interimslösungen (Containeranlagen) im Bereich der Schulen zu erhöhten Mietaufwendungen. Dies Betrifft insbesondere die bisher nicht geplanten Containeranlagen für die sanierungsbedingten Freizüge der Weidenhofgrundschule und des OSZ III, Johanna-Just sowie für das aufwachsende Neue Gymnasium am Standort des bisherigen OSZ I. In den Folgejahren ergeben sich weitere, höhere Mietaufwendungen durch zusätzliche Investitionsvorhaben, wie die Sanierung und Erweiterung der Weidenhofgrundschule, Baupreissteigerungen und die zeitliche Verschiebung von Bauprojekten.

Bei den Betriebskosten sind die steigenden Kosten externer Dienstleistungen durch die Mindestlohnanhebung insbesondere bei den Reinigungs- und Sicherheitsdienstleistungen i.H.v. ca. 2 Mio. € jährlich zu berücksichtigen. Weiterhin sind die zu erwartenden, jedoch der Höhe nach noch nicht genau kalkulierbaren Energiepreissteigerungen i.H.v. jährlich ca. 3 Mio. € berücksichtigt worden.

4.4 Mehraufwand durch ukrainische Geflüchtete in Folge des Russland-Ukraine Krieges

Die finanziellen Folgen aus dem Russland-Ukraine-Krieg treffen nicht nur, wie eingangs beschrieben, die deutsche Wirtschaft, sondern sind in den Kommunen vor allem aufgrund der Aufnahme, Versorgung und Unterbringung von ukrainischen Geflüchteten deutlich spürbar.

Nach Hochrechnungen werden durch das Land Brandenburg bis zu 40.000 Geflüchtete aufgenommen. Für Potsdam bedeutete dies die Aufnahme und Versorgung von derzeit 3.500 Geflüchteten.

Dabei ist die Landeshauptstadt Potsdam dafür verantwortlich, die Unterbringung, Betreuung und Versorgung von Geflüchteten zu organisieren und gewährleisten.

Seit Beginn des russischen Angriffskrieges gegen die Ukraine sind neue Notunterkünfte und Erweiterungen von Gemeinschaftsunterkünften für die geflüchteten ukrainischen Menschen eingerichtet worden. Die finanziellen Mittel für diese Anmietungen sowie für Betreuungsleistungen waren bislang nicht im gültigen Haushalt und somit auch nicht in der Mittelfristplanung vorgesehen. Derzeit wird nicht von einem zeitnahen Ende dieses Krieges ausgegangen und da die Entwicklung des weiteren Kriegsverlaufes nicht abschätzbar ist und die Unterbringung, Betreuung und Versorgung von ukrainischen Geflüchteten voraussichtlich weiter erforderlich sein wird, werden für den Doppelhaushalt 2023/2024 zunächst 2,0 Mio. EUR für die Unterbringung Geflüchteter eingeplant.

Neben diesen finanziellen Mitteln werden aufgrund des Russland-Ukraine Krieges weitere 2 Mio. EUR in die Haushaltsplanung 2023/24 ff. aufgenommen, um den zu erwartenden Anstieg des KdU-Zuschusses z.B. aufgrund gestiegener Energiekosten abzufedern.

4.5 Corona-Pandemie

Wie die derzeitigen Infektionszahlen darlegen, kann zum jetzigen Zeitpunkt davon ausgegangen werden, dass die Corona-Pandemie noch weiter anhalten wird. Unsicherheiten bestehen in Ausmaß und Intensität der Pandemie. Um hier weiterhin zügig reagieren zu können, werden für die kommenden 2 Jahren auf jeweils 5000.000 Euro vorgesehen. Damit soll insbesondere die nötige Arbeitsfähigkeit des Verwaltungsstabes sichergestellt werden (u.a. Miete, Technik, Büromaterial, Fahrzeuge, ggf. Rechtsberatung usw. sowie anteilige fachbereichsübergreifende Leistungen zur Bewältigung von Akutsituationen).

[1] Die nachstehenden Tabellen können Rundungsdifferenzen aufweisen.

Fazit finanzielle Auswirkungen

Die Eckwerte für die Geschäftsbereiche (siehe Tabelle 1) bilden den jeweiligen Zuschuss (als Differenz zwischen Ertrag und Aufwand im gesamten Geschäftsbereich) ab, also diejenigen Beträge, die aus den allgemeinen Finanzmitteln der LHP aufzubringen sind.

Bei Einhaltung der vorgeschlagenen Eckwerte beträgt der Jahresfehlbedarf im Ergebnishaushalt:

im Jahr 2023 rd. -20,09 Mio. EUR

im Jahr 2024 rd. -21,93 Mio. EUR

im Jahr 2025 rd. -20,42 Mio. EUR

im Jahr 2026 rd. -9,58 Mio. EUR.

Im Jahr 2027 kann ein Überschuss in Höhe von rd. 6,44 Mio. EUR erzielt werden.

Unter der Maßgabe, dass die Eckwerte je Geschäftsbereich gehalten werden, kann das mit dem gültigen Haushalt 2020/21 beschlossene Investitionsprogramm weitestgehend gehalten werden.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

64,1 kB

|