Beschlussvorlage - 00/SVV/0724

Grunddaten

- Betreff:

-

Haushaltssatzung der Landeshauptstadt Potsdam für das Haushaltsjahr 2001

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Oberbürgermeister

- Einreicher*:

- Oberbürgermeister

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

Entscheidung

|

|

|

|

01.11.2000

|

Beschlussvorschlag

Die

Stadtverordnetenversammlung möge beschließen:

Die Haushaltssatzung der Stadt Potsdam für

das Haushaltsjahr 2001 mit Haushaltsplan und Anlagen wird mit

weiteren Änderungen beschlossen (siehe Anlage 1).

Die

Haushaltssatzung hat folgenden Wortlaut (siehe Anlage).

Erläuterung

Begründung der Beschlussvorlage:

Der Entwurf der

Haushaltssatzung mit ihren Anlagen wird nach Feststellung durch den Oberbürgerbürgermeister

gemass § 78 Abs. 2 GO der Stadtverordnetenversammlung zugeleitet.

1.

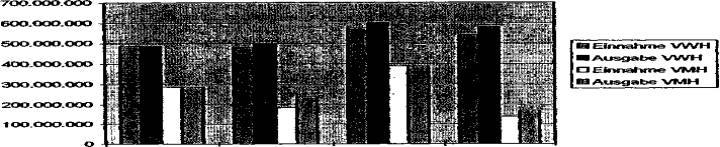

Gesamthaushaltsbetrachtung

Die Haushaltssatzung für das Haushaltsjahr

2001 enthält folgende Gesamtsummen:

|

Einnahmen Verwaltungshaushalt |

539.616.000 DM |

|

Ausgaben Verwaltungshaushalt |

579.868.300 DM |

|

Einnahmen Vermögenshaushalt |

137.912.400DM |

|

Ausgaben Vermögenshaushalt |

168.825.800DM |

Der Verwaltungshaushalt

schließt demnach mit einem ausgewiesenen Fehlbedarf von etwa

40 Mio DM ab. Dieses liegt über der in der Finanzplanung ausgewiesenen Größenordnung,

obwohl der Fehlbetrag des Jahres 1999 bereits in der 1. Nachtragshaushaltssatzung

200O veranschlagt wird.

Im

Vergleich zu den Vorjahren stellt sich die Entwicklung der Haushaltsvolumina

wie folgt dar:

|

|

|

1998

(RE) 1999 (RE) 2000

(Pten)

2001 (Plan) |

Entwicklung des Haushaltsvolumens

Die Grafik verdeutlicht, dass sich das Ausgabevolumen des

Verwaltungshaushaltes seit 1997 nicht

wesentlich erhöht hat (die absolute Steigerung seit 1998 beruht auf der rechnerischen Veranschlagung der Gebühren für die

Wasserver- und Abwasserentsorgung, die seit Gründung der GmbH aus

rechtlichen Gründen über den kommunalen

Haushalt abgewickelt werden muß).

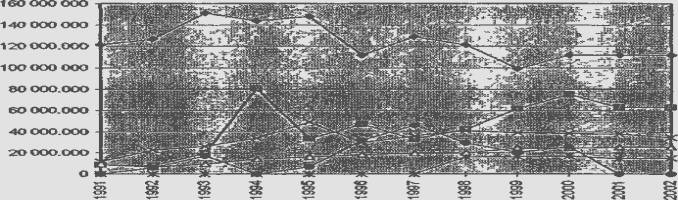

2. Entwicklung der

Einnahmesituation der Stadt Potsdam

Die wesentlichen Einnahmen im Verwaltungshaushalt der Stadt

Potsdam stellen sich im Verlauf der Jahre

1991 bis 2001 wie folgt dar:

Die Grafik verdeutlicht den allmählichen

Anstieg der gemeindeeigenen Realsteuern. Die Anteile an der

Einkommen- und Umsatzsteuer sind gegenwärtig in Anwendung der

Orientierungsdaten des Landes rückläufig. Hier zeigt sich nach wie vor eine

erhebliche Schwäche der ostdeutschen Kommunalhaushalte, da das

Steueraufkommen nur etwa 30 % des Aufkommens vergleichbarer

westdeutscher Städte erreicht. Aus diesem Umstand ergibt sich eine erhebliche Abhängigkeit

von den Zuweisungen des Landes im Rahmen des Gemeindefinanzierungsgesetzes.

Diese Zuweisungen sind zum einen von der Höhe

der insgesamt zu verteilenden Finanzmasse und zum anderen von der Finanzkraft der empfangenden Gemeinde abhängig.

Nach dem erheblichen Rückgang im Jahre

1999 konnte für im Jahr 2000 eine Stärkung der kreisfreien Städte durch eine deutliche Anhebung der Hauptansatzstaffel (sog.

Einwohnerveredelung) erreicht werden. Die

im Rahmen der seinerzeitigen Orientierungsdaten angenommene weitere Abschmelzung wurde damit verhindert. Die

Entwicklung der Schlüsselzuweisungen gibt nachfolgende Grafik wider:

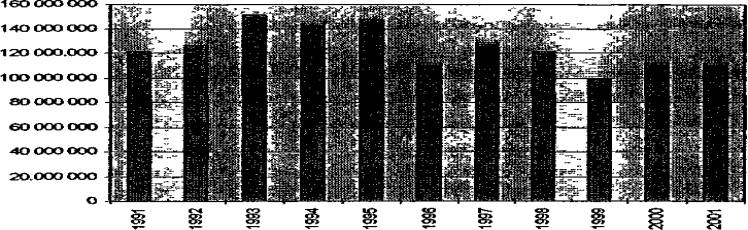

Entwicklung der

Schlüsselzuweisung

Nach einem Höchststand im

Jahre 1993 in Höhe von 151 Mio DM werden nach vorläufigen

Berechnungen der Kämmerei in Anwendung der Orientierungsdaten für das Jahr

2001 Schlüsselzuweisungen in Höhe von 111.978.844 DM zu erwarten. Dieses ist sicher

als ein Erfolg der Verfolgung kommunaler Interessen zu sehen. Andererseits wird

damit in etwa der Stand der Zuweisungen im Jahr 1996 erreicht.

Diese Angaben beruhen auf den Hinweisen des

Ministeriums des Inneren vom 24.07.2000 (Orientierungsdaten} und sind

noch nicht gesetzlich verankert. Für das Jahr 2001 ist das Land Brandenburg

gemäß Urteil des Landesverfassungsgerichtes vom 16.09.1999 -VfGBBg

28/98- zur Vorlage eines Finanzausgleichsgesetzes verpflichtet, das

mit jährlichen Zahlen zu unterlegen ist. Das Land hat zu diesem Zweck ein Gutachten

beim Deutschen Institut für Wirtschaftsforschung in Auftrag gegeben. Dieses kommt

unter anderem zu dem Ergebnis, dass die Hauptansatzstaffel für kreisfreie Städte

auf 15O % (gegenwärtig 138) anzuheben ist, um dem Umstand der Versorgung der

Umlandgemeinden mit Aufgaben der Oberzentren Rechnung zu tragen. Inwieweit diese

Überlegungen in das künftige FAG Eingang finden, bleibt dem Gesetzgebungsvorgang

vorbehalten.

Die Schlüsselzahlen zur Verteilung des

Gemeindeanteils an der Einkommensteuer in den einzelnen

Bundesländern sind turnusmäßig für die Jahre 200O bis 2O02 auf die Ergebnisse

der Einkommensteuerstatistik 1995 umbasiert worden. Dabei wurde auch

wieder die Frage nach einer Anhebung der sog. Sockelbeträge aufgeworfen, bis zu

denen die nach Art. 106 Abs. 5 GG für die Verteilung auf die Städte und

Gemeinden maßgeblichen Einkommensteuerleistungen der Einwohner

berücksichtigt werden. Für die neuen Länder stellte sich die Frage,

wie stark die Sockelbeträge an ein bundeseinheitliches

Sockelbetragsniveau angepasst werden sollen. Bisher galten mit 25.000/50.0OO

DM in den neuen Ländern Sockelbeträge, die viel stärker unter den Sockelbeträgen in den

alten Ländern lagen. Modellrechnungsergebnisse bestätigten die Notwendigkeit,

die Sockelbeträge in den neuen Ländern zumindest auf 4O.OOO/80.000 DM

anzuheben. Dementsprechend sah der Gesetzentwurf der Bundesregierung für die neuen Länder auch diese Sockelbetragsanhebung vor,

die sich im Bundesrat als konsensfähig

erwies. Aber selbst bei Anwendung dieser neuen Sockelbeträge ergeben sich nach den Modellrechnungen für die großen und

größeren ostdeutschen Städte gegenüber

den bisher geltenden Schlüsselzahlen noch Verlustes allerdings in der Regel in deutlich abgeschwächtem Maß. Die Entwicklung des

Gemeindeanteils an der Einkommensteuer

gibt die nachfolgende Grafik unter Berücksichtigung der Orientierungsdaten des Landes wider:

Gemeindeanteil Einkommensteuer

Grafik

nicht verfügbar

Die Verteilung des Gemeindeanteils an der

Umsatzsteuer auf die Städte und Gemeinden erfolgte 1998 und 1999 -nach

einer West-Ost-Aufteilung im Verhältnis 85:15- nach Übergangsschlüsseln, die

im Westen auf das Gewerbesteueraufkommen und die Beschäftigtenzahlen vergangener Jahre, im Osten nur auf

Gewerbesteuerzahlen vergangener Jahre

gestützt wurden. Bei der Ermittlung der Schlüsselelemente für den endgültigen

Verteilungsschlüssel, der ursprünglich ab dem Jahr 20OO vorgesehen war, haben sich Datenprobleme ergeben, die zu einer

Verlängerung der Übergangsphase auf die

Jahre 2OOO bis 2O02 gezwungen und Modifikationen des endgültigen Schlüssels notwendig

gemacht haben. In den neuen Ländern stehen nun neben den um ein Jahr aktualisierten Gewerbesteuerzahlen -wie schon in

den alten Ländern- auch Beschäftigtenzahlen

vergangener Jahre zur Verfügung. Die Gewichtung dieser Schlüsselelemente im Verhältnis 7O:30 wurde auch

für die neuen Länder übernommen. Nach

den Modellrechnungen des Statistischen Bundesamtes führt der so strukturierte

neue Übergangsschlüssel in den neuen Ländern erwartungsgemäß zu Verlusten der großen Städte und entsprechenden Gewinnen vor

allem der Gemeinden mit unter 30OO Einwohnern.

So weisen die Berechnungen für die unmittelbaren Mitglieder des Deutschen

Städtetages durchschnittlich 10% Einbußen gegenüber den bisherigen Umsatzsteueranteilen aus. Dieses stellt sich bei

der prognostizierten Einnahmeerwartung für

die Stadt Potsdam wie folgt dar:

Gemeindeanteil Umsatzsteuer

Grafik

nicht verfügbar

3. Entwicklung

ausgewählter Ausgabesituation der Stadt Potsdam

Personalausgaben

Die Personalausgaben konnten durch die Sozialplanmaßnahmen sowie die

Übergabe von Kindertagesstätten in freie Trägerschaft spürbar gesenkt

werden. Für die Jahre 2002-2O04 ist die jetzt voraussehbare Altersfluktuation sowie die

Inanspruchnahme von Vorruhestandsregelungen

berücksichtigt. Gleichzeitig wurde eine angemessene Tarifanpassung eingeplant. Es ist darauf

hinzuweisen, dass trotz Personalreduzierung wegen der Tarifanpassung ein leichter Anstieg der Personalkosten im Finanzplanungszeitraum zu verzeichnen ist. Bei der

Personalkostenberechnung wurde zugrunde gelegt, dass auch bis zum Jahr 2004 keine

externe Einstellung von Personal erfolgt.

Personalkostenentwicklung

Grafik

nicht verfügbar

Gleichzeitig muß darauf hingewiesen werden,

dass die Senkung der Personalausgaben infolge der Übergabe von

Kindertagesstätten in freie Trägerschaft zu einem Anstieg bei den Zuschüssen im

Unterabschnitt 4647O geführt hat. Folgende Grafik verdeutlicht die Entwicklung.

Vergleich

Personalkosten/Zuschüsse Kita(freie Träger)

Grafik

nicht verfügbar

Schuldendienst

Ein wesentliches Element

der haushaltskonsolidierenden Maßnahmen des Jahres 2000 war

die Rückführung der kommunalen Verschuldung. Zum einen wurden die Kreditermächtigungen der

Jahre 1997 und 1998 in einer Größenordnung von ca. 60 Mio DM nicht in Anspruch genommen. Zum anderen wurden

bestehende Kredite in Höhe von ca. 40

Mio DM außerordentlich zurückgezahlt. Möglich wurde dieses durch die Erlöse aus

dem Verkauf von Liegenschaften nach dem „Gewoba-Modell". Die Auswirkungen dieser Finanzvorgänge sind nachfolgend erkennbar -

insbesondere ist der weitere Anstieg

des Schuldendienstes gestoppt und hinsichtlich der zurückgezahlten Beträge sogar

gesenkt worden. Für den Finanzplanungszeitraum ist über die Aufnahme der zinssubventionierter

Schulbausanierungsprogramme hinaus keine weitere Kreditaufnahme

vorgesehen.

Entwicklung der Schulden der Stadt Potsdam

Grafik

nicht verfügbar

In der nachfolgenden Grafik ist die

Sondertilgung aus dem Jahr 2000 deutlich erkennbar. Zusammen mit der

Nichtaufnahme der beschlossenen Kredite der Jahre 1997

und 1998 führt dieses zu einer Absenkung der Zinsbelastungen für die künftigen Jahre.

Durch die Neuaufnahme von Krediten im Rahmen des Schulbausanierungsprogrammes

des Landes Brandenburg steigt allerdings nach zwei tilgungsfreien

Jahren ab 2002 die Tilgungslast spürbar an, da diese Kredite mit 10 % p.a.

zu tilgen sind.

Grafik

nicht verfügbar

4. Handlungsaussichten für

den Haushalt 2000

Die überwiegende Zahl der deutschen Städte i

In Ost und West leidet unter strukturellen Haushaltsdefiziten.

Insbesondere sind die Oberzentren betroffen, die trotz umfangreicher Wegzüge von Einwohnern in das Umland bei dann

rückläufigen Steuereinnahmen die teure Infrastruktur weiterhin vorhalten.

Inwieweit das Land dieser Entwicklung durch ein verändertes Finanzausgleichssystem Rechnung tragen wird, bleibt dem Gesetzgebungsverfahren und der weiteren

Gemeindereform vorbehalten.

Die nachfolgende Grafik zeigt die Entwicklung der Fehlbeträge im

Verwaltungshaushalt seit 1998 auf. Während

sich die Haushaltssituation im Jähr 2OOO durch den Nachtragshaushaltsplan entspannt, zeichnet sich für

2001 ein Anstieg der Fehlbetragsentwicklung

auf. Die nachfolgende Grafik zeigt die periodengerechten Fehlbeträge auf:

Periodengerechte Fehlbetragsentwicklung

Grafik nicht verfügbar

Im Finanzplanungszeitraum baut sich damit ein Gesamtfehlbedarf in

Höhe von 180 Mio DM auf, der spätestens im Jahr 2004 durch weiteren

Vermögensverzehr auszugleichen ist.

Weiterhin werden alle von der Stadt wahrgenommenen Aufgaben im Bereich der freiwilligen und Pflichtigen Aufgaben nach dem

Grunde und der Höhe zu untersuchen

sein, ob diese wie bisher erfüllt werden können. Die dazu von der SPD-Fraktion

beantragte Aufteilung der städtischen Aufgaben ist bereits erstellt.

Fazit finanzielle Auswirkungen

Ja