Mitteilungsvorlage - 24/SVV/0462

Grunddaten

- Betreff:

-

Vorläufige Ergebnisse der sondierenden Haushaltsbetrachtung 2025 (dezentrale Ergebnisse der Geschäftsbereiche) – einschließlich der vorläufigen Ist-Daten der Jahre 2022 und 2023 - Darstellung über IKVS

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Mitteilungsvorlage

- Federführend:

- Oberbürgermeister

- Einreicher*:

- Geschäftsbereich Finanzen, Investitionen und Controlling

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Gestoppt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

zur Kenntnis

|

|

|

|

10.04.2024

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

zur Kenntnis

|

|

|

|

29.05.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Bildung und Sport

|

zur Kenntnis

|

|

|

|

16.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

zur Kenntnis

|

|

|

|

17.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Gesundheit, Soziales, Wohnen und Inklusion

|

zur Kenntnis

|

|

|

|

23.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Klima, Umwelt und Mobilität

|

zur Kenntnis

|

|

|

|

25.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Kultur

|

zur Kenntnis

|

|

|

|

25.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Partizipation, Transparenz und Digitalisierung

|

zur Kenntnis

|

|

|

|

30.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Stadtentwicklung, Bauen, Wirtschaft und Entwicklung des ländlichen Raumes

|

zur Kenntnis

|

|

|

|

23.04.2024

| |||

|

●

Erledigt

|

|

Jugendhilfeausschuss

|

zur Kenntnis

|

|

|

|

18.04.2024

| |||

|

|

30.05.2024

| |||

|

●

Erledigt

|

|

Rechnungsprüfungsausschuss

|

zur Kenntnis

|

|

|

|

25.04.2024

| |||

|

●

Erledigt

|

|

Werksausschuss Kommunaler Immobilien Service

|

zur Kenntnis

|

|

|

|

29.04.2024

| |||

|

|

31.05.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Eiche

|

zur Kenntnis

|

|

|

|

25.04.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Fahrland

|

zur Kenntnis

|

|

|

|

24.04.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Golm

|

zur Kenntnis

|

|

|

|

25.04.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Groß Glienicke

|

zur Kenntnis

|

|

|

|

23.04.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Grube

|

zur Kenntnis

|

|

|

|

13.05.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Marquardt

|

zur Kenntnis

|

|

|

|

23.04.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Neu Fahrland

|

zur Kenntnis

|

|

|

|

06.05.2024

| |||

|

|

13.05.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Satzkorn

|

zur Kenntnis

|

|

|

|

18.04.2024

| |||

|

●

Erledigt

|

|

Ortsbeirat Uetz-Paaren

|

zur Kenntnis

|

|

|

|

22.04.2024

| |||

|

●

Erledigt

|

|

Ausschuss für Ordnung und Sicherheit

|

Vorberatung

|

|

|

|

07.05.2024

|

Erläuterung

Die Stadtverordnetenversammlung nimmt zur Kenntnis:

- Die vorläufigen Ist-Daten des Haushaltsjahres 2022 der Landeshauptstadt Potsdam zum 31.12.2022. Diese können über das webbasierte Interkommunale Kennzahlenvergleichssystem (IKVS) eingesehen werden.

- Die vorläufigen Ist-Daten des Haushaltsjahres 2023 und eine erste Hochrechnung für eine Prognose zu den Daten des Haushaltsjahres 2023 der Landeshauptstadt Potsdam zum 31.12.2023. Diese können über das webbasierte Interkommunale Kennzahlenvergleichssystem (IKVS) eingesehen werden.

- Eine Darstellung des vorläufigen Zahlungsmittelbestandes.

- Die Darstellung der derzeitigen dezentralen Ergebnisse der Geschäftsbereiche aus der sondierenden Haushaltsbetrachtung für den Haushaltsentwurf 2025 ff. Das bedeutet, es werden mit der Mitteilungsvorlage die derzeitigen Ergebnisse der Haushaltsplanung (hier Planstufe 6), die dezentral von den einzelnen Fach- und Geschäftsbereiche erstellt wurden, dargestellt. Diese derzeitigen Plandaten werden den jeweils (vorläufigen) Ist-Werten des Jahres 2023, sowie den jeweiligen Planwerten des gültigen Doppelhaushaltes 2023/2024 inkl. mittelfristiger Finanzplanung zum Vergleich gegenübergestellt.

- Für das Haushaltsjahr Jahr 2025 (dezentrale Ergebnisse der sondierenden Haushaltsbetrachtung) kann zudem über das webbasierte Interkommunale Kennzahlenvergleichssystem (IKVS) eine durch die jeweiligen Fach- und Geschäftsbereiche dezentral erstellte Kommentierung zu den Abweichungen von der Planstufe 6 im Vergleich zur gültigen mittelfristigen Finanzplanung eingesehen werden.

Die über IKVS veröffentlichten Daten sind ab dem 08.04.2024 online abrufbar unter: https://www.potsdam.de/haushalt-und-finanzen

Einleitung

Mit dieser Veröffentlichung der derzeitigen dezentralen Ergebnisse der Geschäftsbereiche werden die Stadtverordneten erstmalig zu diesem frühen Zeitpunkt über den Stand der sondierenden Haushaltsbetrachtung informiert. Das bedeutet auch, dass sich in der weiteren konkreten Haushaltsplanung noch starke Veränderungen ergeben werden.

Zu 1. Vorläufige Ist-Daten des Haushaltsjahres 2022 der Landeshauptstadt Potsdam zum 31.12.2022 (IKVS)

Die vorläufigen IST-Daten des Haushaltsjahres 2022 der Landeshauptstadt Potsdam zu 31.12.2022 können über das webbasierte Interkommunale Kennzahlenvergleichssystem (IKVS) über https://www.potsdam.de/haushalt-und-finanzen eingesehen werden.

Die vorläufigen Daten zum Haushaltsjahr 2022 per 31.12.2022 wurden am 02.04.2024 aus dem Finanzsystem H+H nach IKVS importiert und um noch ausstehende voraussichtliche Jahresabschlussbuchungen ergänzt.

Die Jahresabschlussarbeiten für das Jahr 2022 sind bereits deutlich fortgeschritten, jedoch sind einzelne jedoch wesentliche Themenkomplexe wie z.B. die Fortschreibung einzelner Rückstellungen, die Integration externer Buchwerke Dritter, die Finalisierung der periodengerechten Abgrenzung von Erträgen und Aufwendungen sowie die Erfassung der laufenden Abschreibungen und Auflösung von Sonderposten teilweise noch nicht gebucht und finden sich insoweit noch nicht im Buchwerk wieder.

Das Buchwerk der Landeshauptstadt Potsdam (Gesamtergebnisrechnung) schließt derzeit mit einem vorläufigen Ergebnis für das Jahr 2022 in Höhe von ca. -6 Mio. EUR ab.

Nach den aktuell vorliegenden Zuarbeiten der einzelnen Geschäftsbereiche mit ihren Organisationseinheiten sowie von externen Dienstleistern sind im Rahmen der Jahresabschlussarbeiten entsprechende Sachverhalte mit einem voraussichtlichen Ergebniseffekt in Höhe von ca. -11 Mio. EUR noch im Buchwerk zu erfassen. Dieser Saldo resultiert unter anderem aus der Bildung einer Rückstellung im Zusammenhang mit dem Standort Edisonallee (Mietereinbauten) in Höhe von ca. 1 Mio. EUR. Des Weiteren stehen die Zuarbeiten und Integration von externen Buchwerken (u.a. Betriebe gewerblicher Art) noch aus, hier kann diesmal mit einem positiven Ergebniseffekt von insgesamt ca. 2 Mio. EUR zu dem prognostizierten Ergebnis ausgegangen werden.

Ebenso wird voraussichtlich der Saldo aus den noch zu buchenden Abschreibungen auf Vermögensgegenstände, die Anpassungen im Finanzanlagevermögen im Zusammenhang mit der Abbildung der unentgeltlichen Vermögensübertragungen, der Auflösung von aktiven Rechnungsabgrenzungsposten für geleistete Zuwendungen und der ertragswirksamen Auflösung von Sonderposten für erhaltene Zuwendungen das Ergebnis in Höhe von ca. -2 Mio. EUR verändern. Negativ auf das Ergebnis wird sich zudem die periodengerechte Abgrenzung der Aufwendungen und Erträge mit ca. -3 Mio. EUR auswirken.

Unter Berücksichtigung des aktuellen Ergebnisses von ca. -6 Mio. EUR im Buchwerk abzüglich des Ergebniseffektes aus den noch im Rahmen der Jahresabschlussarbeiten voraussichtlich zu erfassenden Sachverhalten von ca. -11 Mio. EUR, ergibt sich derzeit ein voraussichtliches Ergebnis/ Prognose für das Haushaltsjahr 2022 in Höhe von ca. -17 Mio. EUR.

Mit dem derzeit prognostizierten voraussichtlichen Ergebnis für das Jahr 2022 deutet sich eine wesentliche Trendumkehr im Vergleich zu vorangegangen Jahresabschlüssen an. Im Gegensatz zu den vorherigen deutlich positiven Jahresabschlüssen wird nach derzeitiger Kenntnis die Landeshauptstadt Potsdam das Jahr 2022 mit einem negativen Ergebnis in Höhe von ca. -17 Mio. EUR abschließen. Damit wird die Landeshauptstadt Potsdam auch gegenüber der ursprünglichen Planung die bei ca. -14,5 Mio. EUR für das Haushaltsjahr 2022 lag, leicht schlechter abschließen. Für das Jahr 2022, unter Einbeziehung der noch zu erfassenden Sachverhalte, ergibt sich daher eine voraussichtliche Abweichung gegenüber dem Plan in Höhe von ca. -3 Mio. EUR. Gemessen am Gesamtumfang des Haushaltes liegt dies sehr nah am Plan.

Aus dem aktuellen Buchungsstand vom 02.04.2024 und den für das Jahr 2022 prognostizierten Jahresabschlussbuchungen ergibt sich folgendes Gesamtbild für die Landeshauptstadt Potsdam.

|

Zeile |

Bezeichnung |

Plan 2022 |

Vorl. Ist 2022 |

Abweichung Plan-Ist |

|

1 |

Steuern und ähnliche Abgaben |

270.671.300 |

253.670.160 |

-17.001.140 |

|

2 |

+ Zuwendungen und allgemeine Umlagen |

300.678.900 |

309.425.246 |

8.746.346 |

|

3 |

+ Sonstige Transfererträge |

3.466.700 |

4.563.375 |

1.096.675 |

|

4 |

+ Öffentlich-rechtliche Leistungsentgelte |

132.322.100 |

121.068.410 |

-11.253.690 |

|

5 |

+ Privatrechtliche Leistungsentgelte |

5.125.300 |

4.834.570 |

-290.730 |

|

6 |

+ Kostenerstattungen und Kostenumlagen |

108.788.100 |

118.814.671 |

10.026.571 |

|

7 |

+ Sonstige ordentliche Erträge |

28.896.600 |

36.814.929 |

7.918.329 |

|

8 |

+ Aktivierte Eigenleistungen |

0 |

0 |

0 |

|

9 |

+/- Bestandsveränderungen |

0 |

38.778 |

38.778 |

|

10 |

= Erträge aus laufender Verwaltungstätigkeit |

849.949.000 |

849.230.138 |

-718.862 |

|

11 |

- Personalaufwendungen |

151.268.300 |

149.114.756 |

-2.153.544 |

|

12 |

- Versorgungsaufwendungen |

3.122.000 |

2.535.667 |

-586.333 |

|

13 |

- Aufwendungen für Sach- und Dienstleistungen |

130.441.500 |

120.068.000 |

-10.373.501 |

|

14 |

- Abschreibungen |

22.287.000 |

15.781.448 |

-6.505.552 |

|

15 |

- Transferaufwendungen |

355.462.500 |

386.840.015 |

31.377.515 |

|

16 |

- Sonstige ordentliche Aufwendungen |

207.061.300 |

202.396.871 |

-4.664.429 |

|

17 |

= Aufwendungen aus laufender Verwaltungstätigkeit |

869.642.600 |

876.736.756 |

7.094.156 |

|

18 |

= Ergebnis der laufenden Verwaltungstätigkeit (10 ./. 17) |

-19.693.600 |

-27.506.618 |

-7.813.018 |

|

19 |

+ Zinsen und sonstige Finanzerträge |

8.578.200 |

2.511.298 |

-6.066.902 |

|

20 |

- Zinsen und sonstige Finanzaufwendungen |

3.363.300 |

1.330.124 |

-2.033.176 |

|

21 |

= Finanzergebnis |

5.214.900 |

1.181.174 |

-4.033.726 |

|

22 |

= Ordentliches Ergebnis (18 + 21) |

-14.478.700 |

-26.325.444 |

-11.846.744 |

|

23 |

+ Außerordentliche Erträge |

1.000.000 |

10.990.603 |

9.990.603 |

|

24 |

- Außerordentliche Aufwendungen |

1.000.000 |

1.840.856 |

840.856 |

|

25 |

= Außerordentliches Ergebnis |

0 |

9.149.747 |

9.149.747 |

|

26 |

= Gesamtüberschuss / Gesamtfehlbetrag(22 + 25) |

-14.478.700 |

-17.175.697 |

-2.696.997 |

Die aktuell noch ausstehenden voraussichtlichen Jahresabschlussbuchungen wurden vereinfachend und aus Gründen der besseren Nachvollziehbarkeit zentral in den Allgemeinen Finanzmitteln im Produkt 99999 dargestellt. Es erfolgte eine Zuordnung zu den entsprechenden Zeilen.

Hauptsächlich sind die Plan-Ist-Abweichungen bei den Erträgen aus der laufenden Verwaltungstätigkeit geprägt von folgenden Sachverhalten:

- ein Rückgang bei der Gewerbesteuer um ca. -18 Mio. EUR, dem gegenüber steht eine Erhöhung des Gemeindeanteils an der Einkommensteuer um ca. 1 Mio. EUR

- die Erhöhung der Zuweisungen für laufende Zwecke vom Land Brandenburg (betrifft hier überwiegend den ÖPNV) in Höhe von ca. 6 Mio. EUR (quasi ein „durchlaufender Posten“)

- ein geringeres Gebührenaufkommen für Trinkwasser/Abwasser in Höhe von ca. -8,6 Mio. EUR

- höhere Erstattungen vom Land Brandenburg in Höhe von ca. 12 Mio. EUR insbesondere für Leistungen nach dem Asylbewerberleistungsgesetz, Eingliederungshilfe nach SGB IX, soziale Einrichtungen für Aussiedler und Ausländer

- die Erhöhung der sonstigen ordentlichen Erträge resultieren zum einen aus der Auflösung von Rückstellungen (ca. 3 Mio. EUR) sowie aus der Integration des Treuhandvermögens.

Bei der gewinnabhängigen Gewerbesteuer (brutto) mussten für das Jahr 2022 Mindererträge gegenüber dem Vorjahr in Höhe von ca. -18,2 Mio. EUR verzeichnet werden. Die Abweichung bei der Gewerbesteuer im Jahr 2022 ist im Wesentlichen auf zwei Effekte zurückzuführen. Aufgrund der zeitlichen Verzerrungen wegen vorangehender Steuermessbetragsveranlagungen durch das Finanzamt, wirkten sich im Jahr 2022 noch die Corona bedingten wirtschaftlichen Folgen aus. Ab Sommer 2022 erfolgte für einen großen Teil der Steuerpflichtigen die Veranlagung für den Besteuerungszeitraum 2020. Des Weiteren waren auf der Grundlage der gestiegenen Energiekosten u.a. infolge des Russland-Ukraine Krieges, steuerliche Billigkeitsmaßnahmen und die Anpassung der Vorauszahlungen insbesondere durch das Finanzamt in einem vereinfachten Verfahren möglich. Die Entwicklung der Gewerbesteuer als wichtigste kommunale Einnahmequelle ist dabei aufgrund der Abhängigkeit zur wirtschaftlichen und damit konjunkturellen Entwicklung teilweise sehr unbeständig und dadurch auch nicht in Gänze vorhersehbar bzw. planbar.

Im Jahr 2022 waren beim Gemeindeanteil an der Einkommensteuer besondere steuerrechtliche bzw. veranlagungstechnische Gründe für ein schwaches 3. Quartal 2022 verantwortlich, welches wiederum als Basis für die Abschlagszahlung für das 4. Quartal 2022 diente. Dies führte zu einer entsprechend hohen Nachzahlung im 1. Quartal 2023 (gemäß Mitteilung des Ministeriums für Finanzen und Europa (MdFE) vom 24. Januar 2023, Nachzahlung in Höhe von ca. 3,7 Mio. EUR). Im Ergebnis ist für das Jahr 2022 ein Mehrertrag von ca. 1 Mio. EUR zu verzeichnen. Bei dem Gemeindeanteil an der Umsatzsteuer wurden im Jahr 2022 Mehrerträge im Vergleich zur Planung in Höhe von ca. 0,8 Mio. EUR festgestellt.

Die Plan-Ist-Abweichungen bei den Aufwendungen aus der laufenden Verwaltungstätigkeit sind geprägt von folgenden Effekten:

- einem Minderaufwand bei den Sach- und Dienstleistungen in Höhe von ca. 9 Mio. EUR für sonstige Dienstleistungen, hier überwiegend im IT-Bereich

- ein Mehraufwand bei den Transferaufwendungen überwiegend für den ÖPNV von ca. -10 Mio. EUR (siehe auch oben, ein quasi „durchlaufender Posten“).

Darüber hinaus ergeben sich weitere Plan-Ist-Abweichungen in Bezug auf das Finanzergebnis (ca.

-4 Mio. EUR) und das außerordentliche Ergebnis (ca. +9 Mio. EUR):

- Mindererträge bei den Zinsen und sonstigen Finanzerträgen in Höhe von ca. - 6 Mio. EUR im Wesentlichen aus nicht realisierten Gewinnanteilen von verbundenen Unternehmen und Beteiligungen

- Mehrerträge bei den außerordentlichen Erträgen insbesondere aus der Erfassung von Grundstücksverkäufen im Treuhandvermögen.

Die zusammengeführten vorläufigen Ergebnisse für das Jahr 2022 sind auf Produktebene ab dem 08.04.2024 online über das webbasierte Interkommunale Kennzahlenvergleichssystem (IKVS) abrufbar unter: (https://www.potsdam.de/haushalt-und-finanzen)

Vorläufige Finanzrechnung für das Jahr 2022 der Landeshauptstadt Potsdam

Die vorläufige Finanzrechnung der Landeshauptstadt Potsdam weist aktuell einen Mittelabfluss von ca. - 59,7 Mio. EUR für das Jahr 2022 aus. Im Vergleich zum Plan erhöhte sich der Mittelabfluss somit um ca. 13,3 Mio. EUR. Diese Abweichung zum Plan resultiert überwiegend aus einem ansteigenden Rückgang der Einzahlungen für Investitionen (z.B. Zuwendungen des Landes Brandenburg) in Höhe von ca. 14,2 Mio. EUR.

Der Rückgang in den Einzahlungen aus der laufenden Verwaltungstätigkeit gegenüber Plan von ca. -11,7 Mio. EUR setzt sich im Wesentlichen zusammen aus:

- ca. -17,4 Mio. EUR für geringere Einzahlungen aus der Gewerbesteuer (siehe auch Kommentierung Ergebnisrechnung, Einzahlungszeitpunkte können vom Ertragsanfall zeitlich abweichen, so dass unterschiedliche Abweichungen zwischen Ertrags- und Finanzbetrachtung möglich sind)

- ca. +13,2 Mio. EUR höhere Erstattungen vom Land (insbesondere für Leistungen nach dem Asylbewerberleistungsgesetz (ca. +7,3) und soziale Einrichtungen für Aussiedler und Ausländer (ca. +5,0 Mio. EUR)

- ca. -5,5 Mio. EUR für weniger Einzahlungen auf Gewinnanteile von Beteiligungen oder verbundenen Unternehmen

Der Rückgang in den Auszahlungen aus der laufenden Verwaltungstätigkeit gegenüber dem Plan in Höhe von -10,0 Mio. EUR resultiert im Wesentlichen aus 9,3 Mio. EUR geringeren Auszahlungen bei sonstigen Dienstleistungen (im Wesentlichen IT und Schul-IT).

Insgesamt ergibt sich zum jetzigen Zeitpunkt das nachfolgende Gesamtbild für das Jahr 2022:

|

Zeile |

Bezeichnung |

Plan 2022 |

Vorl. Ist 2022 |

Abweichung Plan-Ist |

|

9 |

= Einzahlungen aus laufender Verwaltungstätigkeit |

762.996.600 |

751.293.251 |

-11.703.349 |

|

15 |

= Auszahlungen aus laufender Verwaltungstätigkeit |

777.320.800 |

767.301.089 |

-10.019.711 |

|

16 |

= Saldo aus laufender Verwaltungstätigkeit (9 ./. 15) |

-14.324.200 |

-16.007.838 |

-1.683.638 |

|

24 |

= Einzahlungen aus Investitionstätigkeit |

53.480.500 |

39.274.369 |

-14.206.131 |

|

32 |

= Auszahlungen aus Investitionstätigkeit |

81.012.700 |

78.979.687 |

-2.033.013 |

|

33 |

= Saldo aus Investitionstätigkeit (24 ./.32) |

-27.532.200 |

-39.705.318 |

-12.173.118 |

|

34 |

= Finanzmittelüberschuss / Finanzmittelfehlbetrag (16 + 33) |

-41.856.400 |

-55.713.157 |

-13.856.757 |

|

38 |

= Einzahlungen aus der Finanzierungstätigkeit |

7.902.000 |

7.901.922 |

-78 |

|

42 |

= Auszahlungen aus der Finanzierungstätigkeit |

12.072.400 |

11.726.519 |

-345.881 |

|

43 |

= Saldo aus der Finanzierungstätigkeit (38 ./. 42) |

-4.170.400 |

-3.824.597 |

345.803 |

|

46 |

= Saldo aus der Inanspruchnahme von Liquiditätsreserven (44 ./. 45) |

0 |

0 |

0 |

|

50 |

+ Veränderung des Bestandes an eigenen Zahlungsmitteln (34 + 43 + 46) |

-46.026.800 |

-59.537.753 |

-13.510.953 |

|

51 |

+ Saldo aus Ein- und Auszahlungen von fremden Zahlungsmitteln |

0 |

161.704 |

161.704 |

|

|

Mittelzu- (+)/ Mittelabfluss (-) (50 + 51) |

-46.026.800 |

-59.376.049 |

-13.349.249 |

Zu 2. Vorläufige Ist-Daten des Haushaltsjahres 2023 und eine erste Hochrechnung für eine Prognose zum Ergebnis des Haushaltsjahres 2023 der Landeshauptstadt Potsdam zum 31.12.2023 (IKVS)

Das derzeit prognostizierte voraussichtliche Ergebnis für das Jahr 2023 schließt sich im Trend dem Ergebnis des Jahres 2022 an. Nach derzeitigem Kenntnisstand wird die Landeshauptstadt Potsdam das Jahr 2023 voraussichtlich ebenfalls mit einem negativen Ergebnis abschließen.

In ähnlicher Weise wie zum vorläufigen Ergebnis für das Jahr 2022 stehen auch für das Jahr 2023 noch erhebliche Buchungsvorgänge bzw. wesentliche Abschlussbuchungen aus. Derzeit beziehen sich die Jahresabschlussarbeiten vorrangig und nahezu ausschließlich auf die Finalisierung des Jahresabschlusses für das Jahr 2022, so dass erst im Anschluss verstärkt die Arbeiten für den Jahresabschluss 2023 aufgenommen werden können. Zudem liegen derzeit die erforderlichen Zuarbeiten der Geschäftsbereiche mit ihren Organisationseinheiten der Landeshauptstadt Potsdam sowie von externen Dienstleistern noch nicht vollständig vor, welche im Rahmen der Jahresabschlussarbeiten angefordert wurden. Wesentliche Jahresabschlussarbeiten wie z.B. die Fortschreibung der Rückstellungen, die Integration externer Buchwerke, die periodengerechte Abgrenzung von Erträgen und Aufwendungen sowie die Erfassung der laufenden Abschreibungen und Auflösung von Sonderposten sind folglich noch nicht gebucht und finden sich daher im Buchwerk derzeit noch nicht wieder.

Das Buchwerk der Landeshauptstadt Potsdam (Gesamtergebnisrechnung) weist derzeit ein vorläufiges Ergebnis in Höhe von ca. 5 Mio. EUR aus. Diese Daten, die sich momentan aus dem Buchwerk der Landeshauptstadt Potsdam (Stand 02.04.2024) ergeben, werden sich nach derzeitigem Kenntnisstand und aufgrund von Erfahrungswerten noch wesentlich verändern, d.h. sie können derzeit kein belastbares Gesamtergebnis 2023 darstellen.

Auf Basis von Erfahrungswerten (siehe auch Erläuterung zu 1.) wurde zu diesem frühen Zeitpunkt unter diesen Bedingungen gleichwohl versucht, für 2023 eine erste Prognose vorzunehmen. Auf Basis dieser sind für das Jahr 2023 nach jetzigem Stand im Rahmen der Jahresabschlussarbeiten noch entsprechende Sachverhalte mit einem voraussichtlichen Ergebniseffekt in Höhe von bis zu -10 Mio. EUR im Buchwerk zu erfassen. Dieser Saldo resultiert unter anderem aus der ergebniswirksamen Fortschreibung der Rückstellungen (u.a. Betriebskostenabrechnung KIS, Kita-Betriebskosten, Personalkostenrückstellungen wie z.B. Pensions- und Beihilfeverpflichtungen) allein in Höhe von ca. -4 Mio. EUR. Des Weiteren trägt voraussichtlich die Integration der externen Buchwerke (insbesondere der Treuhandvermögen und von Betrieben gewerblicher Art) mit einem negativen Ergebniseffekt von insgesamt ca. -2 Mio. EUR zu dem prognostizierten Ergebnis bei. Ebenso verringert sich der Saldo aus den noch zu buchenden Abschreibungen auf Vermögensgegenstände, der Auflösung von aktiven Rechnungsabgrenzungsposten für geleistete Zuwendungen und der Auflösung von Sonderposten für erhaltene Zuwendungen das Ergebnis von ca. -4 Mio. EUR. Darüber hinaus sind die Wertberichtungen auf Forderungen bisher nicht im Buchwerk erfasst. Diese reduzieren das Ergebnis allein um weitere ca. -2 Mio. EUR. Ergebnisverbessernd wirkt sich die periodengerechte Abgrenzung der Aufwendungen und Erträge mit ca. 2 Mio. EUR aus.

Unter Berücksichtigung des aktuellen Buchungstandes zum Jahresergebnis 2023 (Stand 02.04.2024) in Höhe von ca. 5 Mio. EUR abzüglich des hochgerechneten Ergebniseffektes aus den noch im Rahmen der Jahresabschlussarbeiten voraussichtlich zu erfassenden Sachverhalten von ca. -10 Mio. EUR, ergibt sich derzeit ein voraussichtliches Ergebnis/ Prognose für das Jahr 2023 in Höhe von ca.

-5 Mio. EUR. Dieses prognostizierte Ergebnis weist jedoch den Charakter einer Hochrechnung auf Basis von Erfahrungswerten auf und ist daher mit erheblichen Unsicherheiten verbunden.

Die vorläufigen Daten zum Ergebnis des Haushaltsjahres zum 31.12.2023 wurden am 02.04.2024 aus dem Finanzsystem H+H nach IKVS importiert und um noch angenommene ausstehende Jahresabschlussbuchungen ergänzt. Für das Jahr 2023 ergibt sich unter Einbeziehung der noch zu erfassenden Sachverhalte eine Abweichung gegenüber Plan (Fehlbetrag: -11 Mio. EUR) in Höhe von ca. 6 Mio. EUR.

Bei der Gesamtschau auf das Ergebnis für 2023 wurden Jahresabschlusseffekte teilweise saldiert berücksichtigt, so dass vor allem in der Zeile 4 (öffentlich-rechtliche Leistungsentgelte) der Gesamtergebnisrechnung und in Zeile 16 (Sonstige ordentliche Aufwendungen) der Gesamtergebnisrechnung deutliche Abweichungen ausgewiesen sind, die sich jedoch noch ergebnisneutral aufheben werden (im Wesentlichen Berücksichtigung des externen Buchwerkes von Trink- und Abwasser).

Hauptsächlich sind die Erträge aus der laufenden Verwaltungstätigkeit geprägt von:

- ca. +13,6 Mio. EUR bei den Steuern und ähnlichen Abgaben (davon ca. +17,9 Mio. EUR in der Gewerbesteuer, denen eine negative Abweichung vom Plan in der Einkommensteuer von ca. -2,1 Mio. EUR und ca. -0,8 Mio. EUR bei der Grundsteuer B gegenüberstehen)

- ca. -16,6 Mio. EUR bei den Zuwendungen und allgemeinen Abgaben (davon allein ca.

-15,5 Mio. EUR geringere Zuweisungen für laufende Zwecke vom Land Brandenburg als geplant für Kindertagesstätten freier Träger sowie kommunale Kindertagesstätten)

- ca. -79,4 Mio. EUR Privatrechtliche Leistungsentgelte (in etwa davon noch ca. -72 Mio. EUR ausstehende Buchungen für Trink- und Abwasser, gleiches gilt für die sonstige Aufwandsposition, ca. -3,3 Mio. EUR resultieren aus der pauschalen Zuordnung Auflösung von Sonderposten in Zeile 2, für diese beiden Effekte in dieser Zeile steht die Buchung noch aus ca. -75,3 Mio. EUR und erklärt die wesentliche Abweichung, die Umsetzung der Buchung wird keinen wesentlichen Effekt auf das Jahresergebnis 2023 der LHP haben, da dementsprechend auch ein Aufwand zu buchen sein wird)

- ca. -9,8 Mio. EUR Kostenerstattungen und Kostenumlagen (ca. -4,2 Mio. EUR Erstattungen vom Bund (öffentlich-rechtl. Forderungen) für Grundsicherung im Alter und nach Erwerbsminderung SGB XII und ca. -3,2 Mio. EUR Erstattung vom Land Brandenburg (öffentlich- rechtl. Forderungen) davon ca. -7,3 Mio. EUR für Soziale Einrichtungen für Aussiedler und Ausländer, ca. +6 Mio. EUR Eingliederungshilfe nach SGB IX - Erträge und Verwaltungsaufwendungen, ca. -2,2 Mio. EUR Leistungen nach dem Asylbewerberleistungsgesetz)

Gegenüber dem Plan wurden in 2023 ca. 17,9 Mio. EUR Mehrerträge aus der Gewerbesteuer vereinnahmt. Neben der Abhängigkeit von der konjunkturellen Entwicklung (als der zentralen Einflussgröße auf die Gewerbesteuer) sind bei der Gewerbesteuer auch nicht absehbare Einmaleffekte möglich. Insbesondere im Dezember 2023 resultierte insofern bei einem einzelnen Veranlagungsvorgang eine Steuernachforderung für das Jahr 2021 in Höhe von allein ca. 7 Mio. EUR bzw. nach Anpassung der Vorauszahlungen für die Jahre 2022 und 2023 eine Gesamtforderung der LHP in Höhe von ca. 9 Mio. EUR.

Gegenläufig zur Entwicklung der Gewerbesteuer entfielen auf den Gemeindeanteil an der Einkommensteuer Mindererträge in Höhe von ca. 2,1 Mio. EUR. Insbesondere die Entwicklung bei der veranlagten Einkommensteuer fiel im Jahr 2023 deutlich schwächer aus als erwartet. Gemäß Mitteilung des Ministeriums der Finanzen und für Europa vom 24. Januar 2024 ergab sich damit eine niedrigere Nachzahlung für das Jahr 2023 in Höhe von ca. 2,1 Mio. EUR.

Aufwandsabweichungen aus der laufenden Verwaltungstätigkeit sind hauptsächlich geprägt von:

- ca. -1,1 Mio. EUR Personalaufwendungen

(Hier stehen die Jahresabschlussbuchungen für das Jahr 2023 noch aus. Die Personalaufwendungen, aus denen die Gehaltszahlungen erfolgen, liegen aktuell -3,8 Mio. EUR über dem Plan. Dies ist ein Anstieg des Personalaufwandes von 8,8% von 2022 zu 2023, geplant wurde ursprünglich jedoch mit einem Anstieg von 6,2%. (Von Ist ca. 144,2 Mio. EUR 2022 auf ca. 153,1 Mio. EUR Plan 2023). Dem stehen ca. -0,8 Mio. EUR geringere Honorarkosten gegenüber.)

- ca. -2,7 Mio. EUR Versorgungsaufwand

(Rückstellungsbuchungen zum Jahresabschluss noch ausstehend)

- ca. -30,4 Mio. EUR Aufwendungen für Sach- und Dienstleistungen

(ca. -7 Mio. EUR Mieten und Betriebskosten KIS, davon sind noch ca. 5,7 Mio. EUR als Rückstellungen für ausstehende Abrechnungen an den KIS im Rahmen des Jahresabschlusses zu buchen, ca. -10,4 Mio. EUR sonstige Dienstleistungen im Wesentlichen: ca. -3,0 Mio. EUR für IT-Infrastruktur, ca. -2,1 Mio. EUR für Schul-IT, ca. -1,0 Mio. EUR für Soziale Einrichtungen für Aussiedler und Ausländer und ca. -0,5 Mio. EUR für die Förderung der Entwicklung des Wirtschaftsstandortes)

- ca. +24,4 Mio. EUR Transferaufwendungen

(ca. +12,4 Mio. EUR Zuschuss der Landeshauptstadt Potsdam für das Klinikum Ernst v. Bergmann, der Betrag für das KEvB wurde ursprünglich bei den sonstigen ordentlichen Aufwendungen geplant, siehe nachstehende Abweichungserläuterung zu sonstige ordentliche Aufwendungen, ca. + 6,0 Mio. EUR Kita freie Träger)

- ca. -85,2 Mio. EUR Sonstige ordentliche Aufwendungen

(ca. -69 Mio. EUR ausstehende Buchungen für Trink- und Abwasser (siehe auch sonstige Erträge), ca. -20,0 Mio. EUR Zuschuss Klinikum Ernst v. Bergmann (Der Planwert 2023 setzt sich aufgrund der periodengerechten Erfassung im Buchwerk der Landeshauptstadt Potsdam aus dem Zuschuss für den Betrauungsakt für die Jahre 2022 und 2023 zusammen. In dieser Berichtsposition ist ausschließlich der Plan abgebildet, die Buchung für das Jahr 2023 erfolgte in den Transferaufwendungen (siehe oben))

Zusammenfassend zeichnet sich zum jetzigen frühen Zeitpunkt bereits ab, dass die Landeshauptstadt Potsdam trotz höherer Erträge aus der Gewerbesteuer im Jahr 2023 voraussichtlich dennoch mit einem negativen Jahresergebnis abschließen wird.

Die Transferaufwendungen der Landeshauptstadt Potsdam stiegen in 2023 weiter kontinuierlich an und beeinflussen das Jahresergebnis der Landeshauptstadt Potsdam wesentlich. Insbesondere im Bereich der Kindertagesstättenfinanzierung verbleibt ein wesentlicher Zuschussbedarf bei der Kommune. Im Jahr 2020 betrug der Zuschuss der Landeshauptstadt Potsdam im Produkt Betreuung von Kindern freier Träger noch ca. -81,6 Mio. EUR, so beläuft er sich aktuell im Jahr 2023 auf ca. -108 Mio. EUR. Hieran wird deutlich, dass diese Leistung zu einem großen Teil durch die Kommune finanziert wird und nur zu einem Teil durch das Land Brandenburg refinanziert wird.

Aus dem aktuellen Buchungsstand vom 02.04.2024 und den für das Jahr 2023 prognostizierten bzw. hochgerechneten Jahresabschlussbuchungen ergibt sich derzeit folgendes Gesamtbild für die Landeshauptstadt Potsdam.

|

Zeile |

Bezeichnung |

Plan 2023 |

Vorl. Ist 2023 |

Abweichung Plan-Ist |

|

1 |

Steuern und ähnliche Abgaben |

289.446.300 |

303.046.917 |

13.600.617 |

|

2 |

+ Zuwendungen und allgemeine Umlagen |

372.135.300 |

355.531.865 |

-16.603.435 |

|

3 |

+ Sonstige Transfererträge |

4.130.500 |

5.422.968 |

1.292.468 |

|

4 |

+ Öffentlich-rechtliche Leistungsentgelte |

140.076.700 |

60.736.593 |

-79.340.107 |

|

5 |

+ Privatrechtliche Leistungsentgelte |

5.174.900 |

3.155.161 |

-2.019.739 |

|

6 |

+ Kostenerstattungen und Kostenumlagen |

118.345.200 |

108.589.418 |

-9.755.782 |

|

7 |

+ Sonstige ordentliche Erträge |

29.155.400 |

30.569.473 |

1.414.073 |

|

8 |

+ Aktivierte Eigenleistungen |

0 |

0 |

0 |

|

9 |

+/- Bestandsveränderungen |

0 |

0 |

0 |

|

10 |

= Erträge aus laufender Verwaltungstätigkeit |

958.464.300 |

867.052.395 |

-91.411.905 |

|

11 |

- Personalaufwendungen |

161.541.300 |

160.491.143 |

-1.050.157 |

|

12 |

- Versorgungsaufwendungen |

3.281.900 |

558.484 |

-2.723.416 |

|

13 |

- Aufwendungen für Sach- und Dienstleistungen |

156.644.400 |

126.297.549 |

-30.346.851 |

|

14 |

- Abschreibungen |

23.402.300 |

19.617.618 |

-3.784.682 |

|

15 |

- Transferaufwendungen |

398.500.700 |

422.866.480 |

24.365.780 |

|

16 |

- Sonstige ordentliche Aufwendungen |

233.071.500 |

147.833.547 |

-85.237.953 |

|

17 |

= Aufwendungen aus laufender Verwaltungstätigkeit |

976.442.100 |

877.664.820 |

-98.777.280 |

|

18 |

= Ergebnis der laufenden Verwaltungstätigkeit (10 ./. 17) |

-17.977.800 |

-10.612.425 |

7.365.375 |

|

19 |

+ Zinsen und sonstige Finanzerträge |

9.458.200 |

6.899.246 |

-2.558.954 |

|

20 |

- Zinsen und sonstige Finanzaufwendungen |

2.751.000 |

1.029.085 |

-1.721.915 |

|

21 |

= Finanzergebnis |

6.707.200 |

5.870.160 |

-837.040 |

|

22 |

= Ordentliches Ergebnis (18 + 21) |

-11.270.600 |

-4.742.264 |

6.528.336 |

|

23 |

+ Außerordentliche Erträge |

1.000.000 |

300.708 |

-699.292 |

|

24 |

- Außerordentliche Aufwendungen |

1.000.000 |

21.730 |

-978.270 |

|

25 |

= Außerordentliches Ergebnis |

0 |

278.978 |

278.978 |

|

26 |

= Gesamtüberschuss / Gesamtfehlbetrag(22 + 25) |

-11.270.600 |

-4.463.286 |

6.807.314 |

Die zusammengeführten vorläufigen Daten für das Jahr 2023 können ab dem 08.04.2024 online über das webbasierte Interkommunale Kennzahlenvergleichssystem (IKVS) aufgerufen werden und sind mit folgenden Einstellungen in IKVS zu finden:

Die aktuell noch ausstehenden Jahresabschlussbuchungen wurden vereinfachend und aus Gründen der Nachvollziehbarkeit zentral in den Allgemeinen Finanzmitteln im Produkt 99999 dargestellt. Es erfolgte eine Zuordnung zu den entsprechenden Zeilen.

Vorläufige Finanzrechnung 2023

Hinweis zur Finanzrechnung: Im Rahmen der Jahresabschlussarbeiten 2023 erfolgen noch weitere Bereinigungen der fremden Finanzmittel. Die dargestellten Zahlen sind daher vorläufig und nicht belastbar.

Die vorläufige Finanzrechnung weist zum Stichtag einen Mittelabfluss von ca. -15,0 Mio. EUR für das Jahr 2023 aus. Im Vergleich zum Plan ist der jetzige Stand des Mittelabflusses um ca. 28,0 Mio. EUR geringer. Die Abweichung zum Plan resultiert jedoch überwiegend aus der Entwicklung des Saldos fremder Zahlungsmittel. Aufgrund des vorläufigen Buchungsstandes zum jetzigen Zeitpunkt und den diversen noch ausstehenden Buchungen können noch erhebliche Veränderungen in den ausgewiesenen Fremdenzahlungsmitteln erwartet werden.

Der Rückgang in den Einzahlungen aus der laufendenden Verwaltungstätigkeit gegenüber dem Plan von ca. -14,4 Mio. EUR setzt sich nach derzeitigen Kenntnisstand im Wesentlichen zusammen aus:

- ca. -15,5 Mio. EUR geringere Einzahlungen aus Erstattungen vom Land Brandenburg für Kindertagesstätten

- ca. +14,4 Mio. EUR höhere Einzahlungen aus der Gewerbesteuer

- ca. -3 Mio. EUR weniger bei den sonstigen Steuereinzahlungen (im Wesentlichen Grundsteuer B, Einkommensteuer und Umsatzsteuer)

- ca. -4,8 Mio. EUR geringere Erstattungen vom Bund für Grundsicherung im Alter und nach Erwerbsminderung SGB XII

- ca. -6,4 Mio. EUR geringere Erstattungen vom Land Brandenburg für Soziale Einrichtungen für Aussiedler und Ausländer.

Der Rückgang in den Auszahlungen aus der laufenden Verwaltungstätigkeit (d.h. der Geschäftsbereiche) gegenüber dem Plan in Höhe von ca. -26,3 Mio. EUR setzt sich nach derzeitigem Kenntnisstand im Wesentlichen zusammen aus:

- ca. -8,6 Mio. EUR weniger Auszahlungen für sonstige Dienstleistungen (im Wesentlichen IT und Schul-IT)

- ca. -3,3 Mio. EUR weniger für die Bewirtschaftung der Grundstücke und baulichen Anlagen (u.a. Luftschiffhafen und Biosphäre)

- ca. -7,5 Mio. EUR geringere Umsatzsteuerauszahlungen an das Finanzamt (sonstige Auszahlungen)

- ca. -5,6 Mio. EUR weniger Erstattungen für Auszahlungen von Dritten aus der laufenden Verwaltungstätigkeit an private Unternehmen (u.a. für Soziale Einrichtungen für Aussiedler und Ausländer ca.-2,7 Mio. EUR).

Der Rückgang in den Auszahlungen aus der laufenden Verwaltungstätigkeit, d.h. der Auszahlungen durch die Fach- und Geschäftsbereiche, lässt vermuten, dass ein Teil der dezentral geplanten Auszahlungen, hinter denen sich konkrete Maßnahmen verbergen, in nicht unerheblichen Maße gar nicht oder nur teilweise durch die Fach- und Geschäftsbereiche leist- bzw. umsetzbar waren.

|

Zeile |

Bezeichnung |

Plan 2023 |

Vorl. Ist 2023 |

Abweichung Plan-Ist |

|

9 |

= Einzahlungen aus laufender Verwaltungstätigkeit |

872.074.600 |

857.675.557 |

-14.395.762 |

|

15 |

= Auszahlungen aus laufender Verwaltungstätigkeit |

881.938.300 |

855.620.942 |

-26.317.358 |

|

16 |

= Saldo aus laufender Verwaltungstätigkeit (9 ./. 15) |

-9.863.700 |

2.057.896 |

11.921.596 |

|

24 |

= Einzahlungen aus Investitionstätigkeit |

33.521.100 |

36.569.057 |

3.047.957 |

|

32 |

= Auszahlungen aus Investitionstätigkeit |

62.552.500 |

68.627.153 |

6.074.653 |

|

33 |

= Saldo aus Investitionstätigkeit (24 ./. 32) |

-29.031.400 |

-32.058.096 |

-3.026.696 |

|

34 |

= Finanzmittelüberschuss / Finanzmittelfehlbetrag (16 + 33) |

-38.895.100 |

-30.000.200 |

8.894.900 |

|

38 |

= Einzahlungen aus der Finanzierungstätigkeit |

13.935.300 |

7.984.161 |

-5.951.139 |

|

42 |

= Auszahlungen aus der Finanzierungstätigkeit |

18.150.100 |

11.844.575 |

-6.305.525 |

|

43 |

= Saldo aus der Finanzierungstätigkeit (38 ./. 42) |

-4.214.800 |

-3.860.414 |

354.386 |

|

46 |

= Saldo aus der Inanspruchnahme von Liquiditätsreserven (44 ./. 45) |

0 |

0 |

0 |

|

50 |

+ Veränderung des Bestandes an eigenen Zahlungsmitteln (34 + 43 + 46) |

-43.109.900 |

-33.860.614 |

9.249.286 |

|

51 |

+ Saldo aus Ein- und Auszahlungen von fremden Zahlungsmitteln |

0 |

18.790.587 |

18.790.587 |

|

|

Mittelzu- (+)/ Mittelabfluss (-) (50 + 51) |

-43.109.900 |

-15.070.027 |

28.039.873 |

Zu 3. Eine Darstellung des vorläufigen Zahlungsmittelbestandes

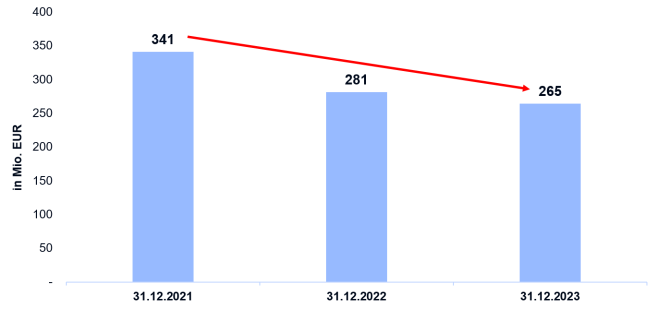

Die Liquiditätsentwicklung dient als ein Frühindikator für einen späteren Jahresabschluss. So spiegelt sich das voraussichtliche Ergebnis eines Jahres auch in der Finanzrechnung wieder. Die sich abzeichnende Trendumkehr für die Ergebnisse des Jahres 2022 als auch der ersten Hochrechnung für das Jahr 2023 sind auch im Liquiditätsabfluss zu erkennen. Konnten korrespondierend zu den positiven Jahresüberschüssen bis einschließlich 2021 kontinuierlich Zuwächse in der Liquidität festgestellt werden, so nahm diese in 2022 und 2023 deutlich ab. Entsprechend der vorläufigen Ergebnisse der Finanzrechnung der Jahre 2022 und 2023 zeigt sich, dass auch der Zahlungsmittelbestand der Landeshauptstadt Potsdam an eigenen Finanzmitteln von ca. 341 Mio. EUR zu Beginn 2022 auf ca. 265 Mio. EUR zum 31.12.2023 zwischenzeitlich deutlich abgesunken ist. In den Jahren 2022 und 2023 verringerte sich die Liquidität somit um insgesamt ca. 76 Mio. EUR.

![]()

Zu 4. Darstellung der derzeitigen dezentralen Ergebnisse der Geschäftsbereiche aus der sondierenden Haushaltsbetrachtung für den Haushaltsentwurf 2025 ff. (Planstufe 6)

Ziel und Vorgehen der sondierenden Haushaltsbetrachtung

Auf Grund der sich abzeichnenden potenziellen und finanziellen Herausforderungen für die öffentlichen Haushalte und somit insbesondere auch für die kommunale Ebene sowie aufgrund der Erfahrungen und Hinweise aus dem letzten Haushaltsaufstellungsprozess wurde eine vorgelagerte Haushaltsbetrachtung durch die Geschäftsbereiche vorgenommen, eine sogenannte „sondierende“ Haushaltsbetrachtung.

Ziele waren vor allem

- eine frühere Ermittlung des Planungsstandes in den Geschäftsbereichen

- eine Orientierung an den IST-Werten der Vorjahre

- eine zeitnahe Auseinandersetzung mit den dezentral gemeldeten Ansätzen, um frühzeitig gemeinsam mit der Stadtverordnetenversammlung Schlussfolgerungen ziehen zu können und ggf. gemeinsam weitere Schritte ableiten und abstimmen zu können

- eine fristgerechte Haushaltsplanaufstellung.

Ebenso soll mit der sondierenden Haushaltsbetrachtung eine verstärkte Transparenz über die Planungen der Fach- und Geschäftsbereiche ermöglicht werden, indem der aktuelle Planungsstand in IKVS den Stadtverordneten auf Produkt leichter und ggf. verständlicher zugänglich gemacht wird.

Eine weitere wichtige Zielstellung für diesjährige Haushaltplanung war vor allem auch, eine wesentlich stärker am Ist orientierte Planung aufzustellen. Zumal die Landeshauptstadt Potsdam mit den zu erstellenden Jahresabschlüssen 2022 und 2023 zeitlich schneller vorankommt als bisher. Dies ermöglicht eine tiefere Analyse der Planungen und einen Vergleich mit dem vorläufigen Ist.

Im Ergebnis wurde nunmehr mit der Planstufe 6 ein Planungsstand in den einzelnen Fach- und Geschäftsbereichen dezentral erstellt, der im GB 1 zentral zusammengefasst jedoch bislang nicht plausibilisiert wurde. Somit wurde das derzeitige Gesamtergebnis der LHP durch die dezentrale (bottom-up) Planung der Fach- und Geschäftsbereiche ermittelt. Parallel dazu erfolgte zentral durch den Geschäftsbereich 1 eine Schätzung der Steuer und Schlüsselzuweisungen, durch den Geschäftsbereich 5 eine Personalaufwandsplanung sowie eine erste Vorplanung der Mieten und Betriebskosten durch den KIS. Für die Fach- und Geschäftsbereiche wurden dabei einheitliche Planungsprämissen (z.B. Tarifsteigerungen oder Preissteigerung) vorgegeben.

Ertragsprognose Allgemeine Finanzierungsmittel

Grundlage für die vorliegenden Planwerte Steuern für das Jahr 2025 ist die Herbst-Steuerschätzung 2022 mit fortlaufender Einschätzung anhand der Mai- und Herbst-Steuerschätzung des Jahres 2023.

Anlässlich der zuletzt relevanten Herbstprojektion mit den Eckwerten für die Herbst-Steuerschätzung 2023 kann, bezogen auf die wesentlichen Steuerarten (Grundsteuer, Gewerbesteuer, Einkommensteuer und Umsatzsteuer), festgestellt werden, dass die prognostizierte prozentuale Steigerung bei der LHP in den Jahren 2025 bis 2028 oberhalb der für das Land Brandenburg regionalisierten Steuerschätzung liegt. Derzeit liegen keine Indikatoren vor, die eine Korrektur der Annahme dieser positiven Ertragsprognose erfordern würde.

Die Allgemeinen Zuweisungen vom Land insbesondere die Schlüsselzuweisungen wurden auf Basis der Abschlagzahlungen vom Land für das Jahr 2024 für die Jahre 2025 ff prognostiziert. Gegenüber der mittelfristigen Finanzplanung treten keine wesentlichen Veränderungen auf. Ab dem Jahr 2025 werden die investiven Schlüsselzuweisungen zu Lasten der Allgemeinen Schlüsselzuweisungen (Ergebnishaushalt) durch das Land gestärkt. Für die Landeshauptstadt Potsdam bedeutet dies jedoch nur eine Verschiebung von Mitteln aus dem Ergebnishaushalt in den Investitionshaushalt (ein eher geringfügiger Betrag).

Für die Planung der Personalaufwendungen werden folgende Parameter berücksichtigt:

- Keine Ausweitung des Stellenrahmenplans

- Tarifsteigerung in Höhe von 3 % pro Jahr, in 2025 wurde mit 5,5 % Tarifsteigerung für die Beamten kalkuliert (siehe Tarifabschluss der Länder)

- Ansatz in Höhe von 87 % Stellenbesetzungsquote (gemäß den Regelungen § 20 (3) KomHKV)

Ergebnisse der sondierenden Haushaltsbetrachtung

Im Vergleich zum bisherigen Vorgehen, bei dem zentral Eckwerte vor allem auf Basis der Mittelfristplanung ermittelt und vorgegeben wurden, liefert der aktuelle Planungsstand der Fach- und Geschäftsbereiche ein deutliches Abweichen von der bisherigen Mittelfristplanung des Doppelhaushalts 2023/24 für 2025 ff. Es wird darauf hingewiesen, dass dies die erste Veröffentlichung des derzeitigen Ergebnisses, der dezentralen Planeingabe der Fach- und Geschäftsbereiche durch die LHP darstellt. Es handelt sich somit um die Darstellung eines ersten Zwischenergebnisses im Planungsprozess.

Das derzeitige Gesamtergebnis der sondierenden Haushaltsbetrachtung (dezentrale Ergebnisse der GB) weist ein Plandefizit für das Jahr 2025 in Höhe von rund -155,2 Mio. EUR aus. Im Vergleich zum Plan des Doppelhaushaltes 2023/24 für das Jahr 2025 (Mifi) ist dies ein um rund 90 Mio. EUR erhöhter Fehlbetrag. (Mittelfristplanung für 2025: rund -65 Mio. EUR).

Es ist anzunehmen, dass die Planung zum gegenwärtigen Zeitpunkt einen eher von Vorsicht geprägten Planungstand darstellt und insofern eher einen „Worst-Case“ als ein voraussichtlich zu erwartendes Ergebnis darstellt. Die derzeitigen Planzahlen der Fach- und Geschäftsbereiche lassen vermuten, dass Risiken häufig mit voller Eintrittswahrscheinlichkeit geplant sind, wohingegen Erträge häufig eher pessimistisch oder (bei nicht sicherem Eintritt) gar nicht geplant wurden. Teilweise wurden offenbar auch die hohen Inflationsraten der Jahre 2021 und 2022 als gleichbleibend für die weitere Zukunft angenommen.

Eine weitere Überprüfung sowie gesamtheitliche Nachjustierung des derzeitigen Ergebnisses ist erforderlich. Aufgrund dieser – auch in diesem frühen Stadium - bisher noch nicht dagewesenen Defizithöhe hat sich die Verwaltungsspitze entschieden, die aktuellen Einschätzungen der Geschäfts- und Fachbereiche zu veröffentlichen.

Die Daten können unter dem Link https://www.potsdam.de/haushalt-und-finanzen ab dem 08.04.2024 aufgerufen werden und sind mit folgenden Einstellungen zu finden:

Ausblick

Die vorliegenden derzeitigen dezentralen Ergebnisse der sondierenden Haushaltsbetrachtung der Fach- und Geschäftsbereiche machen deutlich, dass diese im nächsten Schritt nochmals plausibilisiert und überprüft werden müssen. Eine gemeinsame und gesamtheitliche Nachjustierung des derzeitigen Ergebnisses ist erforderlich.

Im nächsten Schritt werden somit unter anderem die Anwendung der Planungsprämissen geprüft und Eintrittswahrscheinlichkeiten von Risiken zu plausibilisieren sein. Ferner werden sich ändernde Rahmenbedingungen (z.B. durch gesetzliche Aufträge) nochmals gemeinsam betrachtet werden müssen und wie bereits in früheren Jahren werden die Geschäftsbereiche aufgerufen sein, insbesondere die Quantifizierungen und auch Priorisierungen in ihren Unterprodukten, Produkten und Teilhaushalten nochmals zu prüfen.

Die „bottom-up“-Planung der Fach- und Geschäftsbereiche ist dabei in einem sogenannten Gegenstromprinzip mit den „top-down“-Vorgaben eines maximalen Fehlbetrages für das Haushaltsjahr 2025 von - 65 Mio. EUR abzugleichen, um die „dauernde Leistungsfähigkeit“ der Landeshauptstadt Potsdam und das Wiedererreichen des Haushaltsausgleiches in der Zukunft nicht zu gefährden. Dabei ist es angesichts der Dimension des derzeitigen Fehlbetrages von ca. -155 Mio. EUR naheliegend, dass es zusammen mit dem Haushaltsentwurf 2025 ff. eines Konsolidierungsprogrammes bedarf. Es ist beabsichtigt, hierfür erste Eckpunkte noch in der Mai-Sitzung der Stadtverordnetenversammlung vorzulegen.

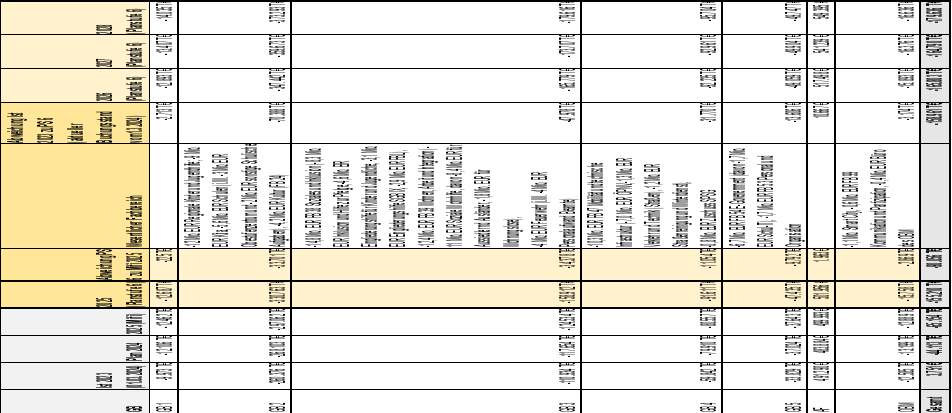

Übersicht aktueller Planungsstand Gesamtplan (Planstufe 6)

Übersicht aktueller Planungsstand je Geschäftsbereich (Planstufe 6)

Übersicht der größten Abweichungen

Im Vergleich zur mittelfristigen Finanzplanung des Jahres 2025 aus dem Doppelhaushalt 2023/24 weichen die Ansätze der Ergebnisrechnung aus der sondierenden Haushaltsbetrachtung im Zuschuss (Ertrag abzüglich Aufwand = Zuschuss) in folgenden Produkten am stärksten ab (Angaben in EUR):

Dargestellt werden die größten Abweichungen für das Jahr 2025 nach Produkten, mit ihren jeweiligen Zuschüssen. Die Reihenfolge ergibt sich aufgrund der absoluten Abweichungen zwischen der mittelfristigen Finanzplanung und der durch die Geschäfts- und Fachbereiche dezentral durchgeführte Neueinschätzung im Rahmen der sondierenden Haushaltsbetrachtung. Es werden beispielhaft die 10 größten Abweichungen dargestellt, die allein eine Abweichung von ca. -52,5 Mio. EUR ausmachen.

|

Rang |

Produkt |

Produktbezeichnung |

Mittelfrist 2025 |

Ansatz 2025 |

Abweichung |

|

1 |

36330 |

Hilfe zur Erziehung |

- 29.547.000 € |

- 38.005.800 € |

- 8.458.800 € |

|

2 |

31550 |

Soziale Einrichtungen für Aussiedler und |

- 19.952.500 € |

- 28.309.500 € |

- 8.357.000 € |

|

3 |

54700 |

ÖPNV |

- 9.485.300 € |

- 16.443.800 € |

- 6.958.500 € |

|

4 |

36502 |

Betreuung von Kindern - freie Träger |

- 114.806.200 € |

- 121.629.500 € |

- 6.823.300 € |

|

5 |

11124 |

IT-Infrastruktur und Service |

- 7.900.500 € |

- 12.929.100 € |

- 5.028.600 € |

|

6 |

36343 |

Eingliederungshilfe für seelisch behinderte Kinder und Jugendliche |

- 7.530.300 € |

- 12.166.800 € |

- 4.636.500 € |

|

7 |

36340 |

Hilfen für junge Volljährige/Inobhutnahme, Eingliederungshilfe nach KJHG |

- 5.338.800 € |

- 8.825.400 € |

- 3.486.600 € |

|

8 |

23100 |

Oberstufenzentren |

- 3.346.300 € |

- 6.549.000 € |

- 3.202.700 € |

|

9 |

31400 |

Eingliederungshilfe nach SGB IX |

- 5.551.800 € |

- 8.696.200 € |

- 3.144.400 € |

|

10 |

36501 |

Betreuung von Kindern - kommunale Träger |

- 1.179.600 € |

- 3.543.200 € |

- 2.363.600 € |

|

11-226 |

Summe sonstige Produkte |

139.768.700 € |

101.887.900 € |

-37.880.800 € |

|

|

Gesamtergebnis der LHP |

- 64.869.600 € |

-155.210.400 € |

-90.340.800 € |

||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

89,4 kB

|