Beschlussvorlage - 19/SVV/0345

Grunddaten

- Betreff:

-

Jahresabschlüsse 2015 und 2016 der Landeshauptstadt Potsdam sowie Entlastung des Oberbürgermeisters

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- GB 1 Finanzen, Investitionen und Controlling

- Einreicher*:

- Oberbürgermeister, Fachbereich Rechnungswesen und Steuern

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

Entscheidung

|

|

|

|

03.04.2019

| |||

|

|

08.05.2019

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

Vorberatung

|

|

|

|

07.05.2019

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

|

24.04.2019

| |||

|

●

Erledigt

|

|

Rechnungsprüfungsausschuss

|

Vorberatung

|

|

|

|

02.05.2019

|

Beschlussvorschlag

Die Stadtverordnetenversammlung möge beschließen:

- Die Stadtverordnetenversammlung beschließt den vom Kämmerer aufgestellten und vom Oberbürgermeister am 14.11.2018 festgestellten Jahresabschluss zum 31. Dezember 2015 in der vorliegenden Fassung (Anlage 1). Der Jahresabschluss weist in der Ergebnisrechnung einen Gesamtüberschuss von 21.438.028,87 EUR aus. Der Gesamtüberschuss ergibt sich aus dem Ergebnis der laufenden Verwaltungstätigkeit von 17.015.895,83 EUR, dem Finanzergebnis von EUR 1.457.896,87 und dem außerordentlichen Ergebnis von 2.964.236,17 EUR.

- Die Stadtverordnetenversammlung beschließt den vom Kämmerer aufgestellten und vom Oberbürgermeister am 13.03.2019 festgestellten Jahresabschluss zum 31. Dezember 2016 in der vorliegenden Fassung (Anlage 2). Der Jahresabschluss weist in der Ergebnisrechnung einen Gesamtüberschuss von 25.813.653,12 EUR aus. Der Gesamtüberschuss ergibt sich aus dem Ergebnis der laufenden Verwaltungstätigkeit von 24.532.376,92 EUR, dem Finanzergebnis von EUR 197.279,85 und dem außerordentlichen Ergebnis von 1.083.996,35 EUR.

- Die Stadtverordnetenversammlung genehmigt darüber hinaus alle im Rahmen der Jahresabschlussarbeiten bekannt gewordenen unabweisbaren über- und außerplanmäßigen Aufwendungen und Auszahlungen des Haushaltsjahres 2015 (Anlage 3). Die Unabweisbarkeit wurde durch das Rechnungsprüfungsamt im Rahmen der Jahresabschlussprüfung bestätigt.

- Die Stadtverordnetenversammlung genehmigt des Weiteren alle im Rahmen der Jahresabschlussarbeiten bekannt gewordenen unabweisbaren über- und außerplanmäßigen Aufwendungen und Auszahlungen des Haushaltsjahres 2016 (Anlage 4). Die Unabweisbarkeit wurde durch das Rechnungsprüfungsamt im Rahmen der Jahresabschlussprüfung bestätigt.

- Die Stadtverordnetenversammlung nimmt den Schlussbericht des Rechnungsprüfungsamtes über die gemeinsame Prüfung der Jahresabschlüsse 2015 und 2016 zur Kenntnis.

- Dem Oberbürgermeister wird, entsprechend der Empfehlung des Rechnungsprüfungsamtes, nach § 82 Absatz 4 BbgKVerf uneingeschränkte Entlastung für das Haushaltsjahr 2015 erteilt.

Dem Oberbürgermeister wird, entsprechend der Empfehlung des Rechnungsprüfungsamtes, nach § 82 Absatz 4 BbgKVerf uneingeschränkte Entlastung für das Haushaltsjahr 2016 erteilt.

Dem Oberbürgermeister wird, entsprechend der Empfehlung des Rechnungsprüfungsamtes, nach § 82 Absatz 4 BbgKVerf uneingeschränkte Entlastung für das Haushaltsjahr 2016 erteilt.

Erläuterung

Berechnungstabelle Demografieprüfung:

Begründung:

Rahmenbedingungen zur Aufstellung der Jahresabschlüsse 2015 und 2016:

Die Landeshauptstadt Potsdam (LHP) bilanziert nach den Grundsätzen der doppelten Buchführung (Doppik). Der Jahresabschluss berücksichtigt die drei Komponenten – Bilanz, Ergebnis- und Finanzrechnung - und spiegelt ein den tatsächlichen wirtschaftlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der LHP wider.

Die gesetzlich in § 82 Abs. 4 Kommunalverfassung des Landes Brandenburg geregelte Frist zur Beschlussfassung über die jeweiligen Jahresabschlüsse konnte und kann nach der Doppikumstellung von sehr vielen Gemeinden und Gemeindeverbänden nicht eingehalten werden. Eine gesetzliche Übergangsregelung gab es bislang hierzu nicht. Vielmehr wurde eine gesetzliche Vorgabe formuliert, die aus objektiven Gründen von der kommunalen Praxis ganz überwiegend (noch) nicht umgesetzt werden konnte. So hatten laut einer Erhebung der Landesregierung aus dem Jahr 2017 439 von 467 kommunalen Körperschaften des Landes Brandenburg noch keinen geprüften Jahresabschluss für das Jahr 2015. Ähnliche Entwicklungen sind im Übrigen auch bundesweit im Ergebnis der Umstellung auf die Doppik zu verzeichnen.

Daher wurde im Rahmen der Gesetzgebung des Landes Brandenburg am 20.09.2018 das Gesetz zur Weiterentwicklung der gemeindlichen Ebene vom Landtag beschlossen (veröffentlicht am 15.10.2018, GVBl. I Nr. 22). Im Artikel 18 „Gesetz zur Beschleunigung der Aufstellung und Prüfung kommunaler Jahresabschlüsse“ werden Vereinfachungen bei der Aufstellung der Jahresabschlüsse bis 2016 geregelt. Dieses neue Gesetz soll somit der Beschleunigung bei der Aufstellung und Prüfung der ausstehenden Jahresabschlüsse dienen. Gemäß § 1 des „Gesetzes zur Beschleunigung der Aufstellung und Prüfung kommunaler Jahresabschlüsse“ kann die LHP bei der Aufstellung der Jahresabschlüsse für die Haushaltsjahre 2015 und 2016 auf die Erstellung folgender Bestandteile verzichten:

- Teilrechnungen nach § 82 Abs. 2 S. 1 Nr. 3 der Kommunalverfassung des Landes Brandenburg

- Rechenschaftsbericht nach § 82 Abs. 2 S. 1 Nr. 5 der Kommunalverfassung des Landes Brandenburg

- Anlagen-, Forderungs- und Verbindlichkeitenübersicht nach § 82 Abs. 2 S. 2 Nr. 2 bis 4 der Kommunalverfassung des Landes Brandenburg.

Die LHP konnte die mit diesem Gesetz eröffneten Möglichkeiten zur Beschleunigung nicht durch schlichtes Verwaltungshandeln in Anspruch nehmen. Hierfür bedurfte es nach § 1 Abs. 1 Satz 2 des Gesetzes eines zuvor gefassten Beschlusses durch die Stadtverordnetenversammlung der LHP. Die Beschlussfassung erfolgte am 05.12.2018 (18/SVV/0857).

Durch die stetige Optimierung der Strukturen und Prozesse des Rechnungswesens und unter Bezugnahme der in § 1 des Gesetzes zur Beschleunigung der Aufstellung des Jahresabschlusses eröffneten Vereinfachungen wird die LHP in die Lage versetzt, die Jahresabschlüsse zügiger und in der Folge zeitnah aufstellen zu können. Dies wird der LHP voraussichtlich erstmals mit dem Jahresabschluss 2018 gelingen. So wird das Ziel verfolgt, die Jahresabschlüsse 2017 und 2018 im IV. Quartal 2019, spätestens im I. Quartal 2020 der Stadtverordnetenversammlung zur Beschlussfassung vorzulegen.

Die Aufstellung des Jahresabschlusses 2015 erfolgte am 29.10.2018 durch den Kämmerer. Der Jahresabschluss 2015 wurde anschließend vom Rechnungsprüfungsamt geprüft und die Ergebnisse zunächst in einer Management Summary zusammengefasst. Unter Zugrundelegung der Berichterstattung des Rechnungsprüfungsamtes hat der Oberbürgermeister den vom Kämmerer aufgestellten Jahresabschluss 2015 am 14.11.2018 festgestellt.

Mit dem Jahresabschluss 2015 stand die LHP vor der besonderen Herausforderung, das städtebauliche Sondervermögen vollständig aufzuarbeiten. Nunmehr ist es mit dem Jahresabschluss 2015 gelungen, eine vollständige bilanzielle Abbildung des städtebaulichen Sondervermögens, allein mit einem Volumen von mehr als einer halben Milliarde EUR, vorzulegen. Dabei konnte ein Prozess implementiert werden, der eine zeitnahe fortschreibungsfähige Aufarbeitung des städtebaulichen Sondervermögens in den Folgejahren gewährleistet. Die besondere Herausforderung bestand darin, die nach Baugesetzbuch kameral erstellten Einnahmen- und Ausgabenrechnungen bzw. Kosten- und Finanzierungsübersichten mittels einer Transformationsmatrix in das doppische Buchwerk überzuleiten.

Die Aufwendungen und Erträge aus der Aufarbeitung des städtebaulichen Sondervermögens für die Jahre 2012 bis 2014 wurden, aufgrund ihrer wirtschaftlichen Zugehörigkeit zu den Vorjahren, direkt mit den Rücklagen aus Überschüssen des ordentlichen (- 4.941 TEUR) bzw. außerordentlichen (+ 10.309 TEUR) Ergebnisses bilanziell verrechnet. Hinsichtlich der Aufarbeitung des städtebaulichen Sondervermögens für das Jahr 2015 erfolgte die Erfassung der Aufwendungen und Erträge in der Ergebnisrechnung (- 2.743 TEUR).

Der Jahresabschluss 2015 wurde vorbehaltlich der Beschlussfassung der Stadtverordneten-versammlung über die in Anspruch genommenen Vereinfachungen vom Kämmerer aufgestellt. Mit dem Beschluss (18/SVV/0857) vom 05.12.2018 wurde die Bedingung für die Aufstellung erfüllt.

Im Anschluss an den Jahresabschluss 2015 wurde der Jahresabschluss 2016 am 21.12.2018 vom Kämmerer aufgestellt, daraufhin vom Rechnungsprüfungsamt geprüft und vom Oberbürgermeister am 13.03.2019 festgestellt. Das Ergebnis der Prüfung der Jahresabschlüsse 2015 und 2016 wurde durch das Rechnungsprüfungsamt in einem gemeinsamen Prüfungsbericht zusammengefasst.

Die Jahresabschlüsse 2015 und 2016 werden hiermit der Stadtverordnetenversammlung zur Beschlussfassung vorgelegt. Das Rechnungsprüfungsamt empfiehlt gemäß § 104 Absatz 4 BbgKVerf, die vorliegenden Jahresabschlüsse zu beschließen und den Oberbürgermeister uneingeschränkt zu entlasten.

Das Verfahren zur Genehmigung aller im Rahmen der Jahresabschlussarbeiten bekannt gewordenen unabweisbaren über- und außerplanmäßigen Aufwendungen und Auszahlungen der Haushaltsjahre 2015 (Anlage 3) und 2016 (Anlage 4) orientiert sich an den Empfehlungen aus den FAQ Nr. 9.1.1 des Ministeriums des Innern des Landes Brandenburg (Stand 24.07.2009), wonach die Einholung der erforderlichen Genehmigung durch die Stadtverordnetenversammlung im Rahmen der Beschlussfassung über den Jahresabschluss als sachgerecht erachtet wird. Die erforderliche Bestätigung der Unabweisbarkeit durch das Rechnungsprüfungsamt erfolgte im Rahmen der jeweiligen Jahresabschlussprüfung und wird in dessen Schlussbericht über die gemeinsame Prüfung der Jahresabschlüsse 2015 und 2016 bestätigt.

Darüber hinaus erhält die Stadtverordnetenversammlung gemäß § 70 Absatz 1 BbgKVerf die über- und außerplanmäßigen nicht erheblichen Aufwendungen und Auszahlungen der Haushaltsjahre 2015 (Anlage 5) und 2016 (Anlage 6) zur Kenntnis.

Das Gesamtergebnis der beiden Jahresabschlüsse ist nach der Brandenburgischen Kommunalverfassung und der Kommunalen Haushalts- und Kassenverordnung zwingend den Rücklagen der LHP zuzuführen. Einen eigenen Dispositionsspielraum hat die Kommune hierbei nicht. Der Überschuss des ordentlichen Ergebnisses der Jahre 2015 und 2016 ist nach § 26 Abs. 1 KomHKV der Rücklage aus Überschüssen des ordentlichen Ergebnisses zuzuführen. Zugleich ist der Überschuss beider Jahre beim außerordentlichen Ergebnis nach § 26 Abs. 5 KomHKV der Rücklage aus Überschüssen des außerordentlichen Ergebnisses zuzuführen.

Eckwerte der Jahresabschlüsse 2015 und 2016

Bilanz

Die Bilanzsumme hat sich zum 31.12.2016 gegenüber dem 31.12.2014 um insgesamt 26.109 TEUR auf 1.517 Mio. EUR erhöht. Aktivisch spiegelt sich dies insbesondere in der Zunahme der liquiden Mittel in Höhe von 40.127 TEUR sowie der aktiven Rechnungsabgrenzungsposten in Höhe von 30.176 TEUR wider. Dabei resultiert der Anstieg der aktiven Rechnungsabgrenzungsposten insbesondere aus einer Zunahme der geleisteten Zuwendungen an Unternehmen und Sondervermögen der LHP sowie vor dem Abschlussstichtag geleisteter Auszahlungen, die Aufwand nach dem Stichtag darstellen. Dem gegenüber steht eine Abnahme des Anlagevermögens (42.265 TEUR), die im Wesentlichen auf den jährlichen Werteverzehr in Form von planmäßigen Abschreibungen unter Berücksichtigung von Zu- und Abgängen zurückzuführen ist. Auf der Passivseite haben sich maßgeblich die Rücklagen aus Überschüssen des Ergebnisses um 52.619 TEUR erhöht. Diese enthalten neben den Zuführungen aus den laufenden Überschüssen auch das Ergebnis aus der Aufarbeitung des städtebaulichen Sondervermögens für die Jahre 2012-2014. Die Verbindlichkeiten verzeichnen hingegen eine Abnahme in Höhe von 27.155 TEUR gegenüber dem Vorjahr. Dies ist insbesondere auf geringere sonstige Verbindlichkeiten (19.625 TEUR) zurückzuführen, unter anderem aufgrund der stichtagsbedingten Entwicklung des städtebaulichen Sondervermögens.

Ergebnisrechnung

Die Jahresergebnisse 2015 und 2016 setzen sich wie folgt zusammen:

2015 |

| 2016 |

|

Ordentliches Ergebnis | 18.473.792,70 EUR | Ordentliches Ergebnis | 24.729.656,77 EUR |

Außerordentliches Ergebnis | 2.964.236,17 EUR | Außerordentliches Ergebnis | 1.083.996,35 EUR |

Gesamtergebnis | 21.438.028,87 EUR | Gesamtergebnis | 25.813.653,12 EUR

|

Die Ergebnisse der Jahresabschlüsse 2015 und 2016 knüpfen an das gute Ergebnis des Jahres 2014 an. Günstige gesamtwirtschaftliche Rahmenbedingungen und die gute konjunkturelle Lage sind die prägende Grundlage der erzielten Gesamtergebnisse. Mit den Jahresabschlüssen 2015 und 2016 konnte die LHP insgesamt einen Überschuss von 47 Mio. EUR erzielen. Die positive Entwicklung gegenüber der Planung des Doppelhaushaltes 2015/2016 resultiert im Wesentlichen aus erheblich gestiegenen Steuererträgen (34 Mio. EUR) sowie aus erhöhten Schlüsselzuweisungen des Landes Brandenburg (11 Mio. EUR). Die im Vergleich zur Planung gestiegenen Steuererträge in den Jahren 2015 und 2016 werden dabei insbesondere durch die Gewerbesteuer (24 Mio. EUR), dem Gemeindeanteil an der Einkommensteuer (7 Mio. EUR) und dem Gemeindeanteil an der Umsatzsteuer (2 Mio. EUR) gestützt. Danach noch verbleibende Mehrerträge in Höhe von 1 Mio. EUR verteilen sich auf die sonstigen Steuern (insbesondere Vergnügungssteuer, Zweitwohnungsteuer und Übernachtungsteuer).

Die Erträge der letzten Jahre sind somit wesentlich durch die sehr gute konjunkturelle Lage bedingt. Insofern besteht für die anstehenden Herausforderungen des Nachtragshaushaltes 2019 und des Doppelhaushaltes 2020/2021 eine deutliche Abhängigkeit von der weiteren gesamtwirtschaftlichen Entwicklung.

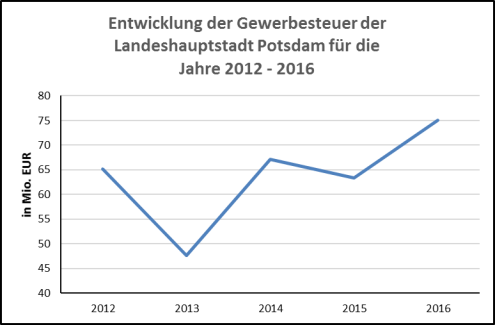

Die positiven gesamtwirtschaftlichen Rahmenbedingungen finden nicht zuletzt ihren Ausdruck in einer gestiegenen Inlandsnachfrage und einem stetig steigenden Beschäftigungsgrad. Dies zeigt sich auch in der dynamischen Entwicklung der LHP, welche sich insbesondere bei den Erträgen aus der Gewerbesteuer (+ 24 Mio. EUR) widerspiegelt. So ist es der LHP für die Jahre 2015/2016 gelungen, ein Gewerbesteueraufkommen in Höhe von insgesamt 138 Mio. EUR zu erzielen. Dies entspricht einer Steigerung um 22 % gegenüber dem Planwert (114 Mio. EUR). Allerdings liegt auch im Jahr 2016 das Pro-Kopf-Aufkommen der Gewerbesteuer der LHP mit 408 EUR immer noch unter dem anderer Landeshauptstädte, sowohl in den neuen (z. B. Dresden: 448 EUR) als auch in den alten Bundesländern (z. B. Wiesbaden: 1.020 EUR).

Insbesondere die Gewerbesteuer ist eine im Aufkommensverlauf sehr unstete Steuerart, welche daher nur sehr schwer für mehrere Jahre zu prognostizieren ist. Das Gewerbesteueraufkommen unterliegt bei nahezu allen Kommunen oftmals starken Schwankungen, wobei sich als zentrale Einflussgröße die konjunkturelle Entwicklung erweist. Darin liegt zugleich eine besondere Chance aber auch ein deutliches Risikopotential für das Potsdamer Gewerbesteueraufkommen und damit für den Haushalt der LHP. Deutliche Rückgänge bei den Gewerbesteuervorauszahlungen können z.B. bereits durch einen Gewinneinbruch bei einem größeren Gewerbesteuerzahler ausgelöst werden. Expandierende Gewinne der Unternehmen können andererseits Ursache für einen zusätzlichen Anstieg der Gewerbesteuereinzahlungen sein. Hinzu kommen die zeitlichen Verzerrungen aus den Steuermessbetragsveranlagungen durch das Finanzamt, die mitunter auch bereits weit zurückliegende Besteuerungszeiträume betreffen und zu individuellen Steuernachzahlungen der Unternehmen aber eben auch zu Steuererstattungen bereits gezahlter Steuern von der Stadt an die betreffenden Unternehmen führen können. Die Gewerbesteuer ist in Reflektion ihrer Aufkommensbestandteile als Großbetriebsteuer/Konzernbetriebsteuer zu charakterisieren, wobei einzelne betriebliche Entscheidungen deutliche Verwerfungen beim Gewerbesteueraufkommen insgesamt zur Folge haben können. Da die Planung der Gewerbesteuer nur ohne die Kenntnis über die tatsächlichen, der Besteuerung zugrunde zu legenden unternehmensspezifischen Determinanten erfolgen kann, besteht bei unvorhersehbarer Änderung der Rahmenbedingungen die Gefahr, dass die der Prognose zugrundeliegenden Annahmen nicht eintreten und die tatsächlichen Gewerbesteuereinnahmen erheblich geringer als geplant ausfallen können. Für die Jahre 2015 und 2016 konnte erfreulicherweise der gegenteilige Effekt festgestellt werden.

Dass die Gewerbesteuer erheblichen Schwankungen in den vergangenen Jahren unterlag, zeigt auch die folgende Darstellung:

Diagramm 1: Entwicklung der Gewerbsteuer der Landeshauptstadt Potsdam für die Jahre 2012 -2016

Aufgrund der spezifischen Zahlungscharakteristika bei der Gewerbesteuer sind auch bei einer vergleichsweise guten konjunkturellen Ausgangslage Schwankungen möglich. Dies zeigt sich insbesondere an der unterschiedlichen Entwicklung in den Jahren 2012 bis 2015/2016. Im Anschluss an dem im Jahr 2013 zu verzeichnenden Einbruch und dem im Jahr 2014 erfolgten Anstieg der Gewerbesteuer, sinken die Gewerbesteuereinnahmen im Jahr 2015 wiederum und liegen schließlich im Jahr 2016 wieder im Jahresvergleich auf einem recht hohen Niveau.

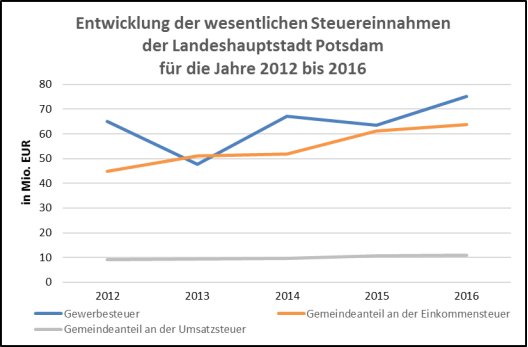

Auch für die Gemeindeanteile an der Einkommen- und Umsatzsteuer ist eine positive Entwicklung zu verzeichnen. Die Entwicklung des Gemeindeanteils an der Einkommensteuer resultiert dabei insbesondere aus dem hohen Beschäftigungsgrad und der damit einhergehenden positiven Einkommensteuerleistungen (insbesondere in Bezug auf Lohn- und veranlagte Einkommensteuer). Die Steigerung des Gemeindeanteils an der Umsatzsteuer ist ebenso Folge der guten gesamtwirtschaftlichen Entwicklung. Gegenüber der Planung im Doppelhaushalt 2015/2016 konnten die Ansätze um 7 Mio. EUR bei den Gemeindeanteilen an der Einkommensteuer und 2 Mio. EUR bei dem Gemeindeanteil an der Umsatzsteuer übertroffen werden. Aufgrund der Anknüpfung an die konjunkturelle Entwicklung ist auch die Entwicklung der Einkommen- und Umsatzsteuer gewissen Schwankungen unterworfen. Darüber hinaus erfolgt turnusmäßig eine Umstellung der Schlüsselzahlen für die Ermittlung des jeweiligen Gemeindeanteils, wobei die zugrundeliegenden steuerstatistischen Erhebungen auch weit zurückreichende Zeiträume betreffen können.

Insgesamt stellt sich vor den o.g. Rahmenbedingungen die Entwicklung der Steuerarten (Gewerbe-, Einkommen- und Umsatzsteuer) für die Jahre 2012-2016 wie folgt dar:

Diagramm 2: Entwicklung der wesentlichen Steuereinnahmen der Landeshauptstadt Potsdam für die Jahre 2012 -2016

Neben den Steuererträgen stellen die allgemeinen Schlüsselzuweisungen des Landes Brandenburg (Schlüsselzuweisungen für Gemeindeaufgaben und Allgemeine Schlüsselzuweisungen für Kreisaufgaben) mit einem Volumen von insgesamt 242 Mio. EUR eine zentrale Ertragsquelle für die LHP dar. Gegenüber der Planung im Doppelhaushalt 2015/2016 ergibt sich damit ein Mehrertrag in Höhe von 11 Mio. EUR. Da die Schlüsselzuweisungen des Landes Brandenburg für Gemeindeaufgaben als Ausgleich für fehlende eigene Erträge aus Steuern gezahlt werden, verdeutlicht ihre Höhe die im Vergleich zu anderen Landeshauptstädten und vergleichbaren Großstädten in den alten Bundesländern noch immer geringere Steuerkraft der LHP.

Hinsichtlich der konkreten Höhe der Schlüsselzuweisungen des Landes Brandenburg resultieren Abweichungen zwischen der Planung und dem tatsächlichen Aufkommen zumeist aus nicht belastbaren Prognosedaten. Dies wirkt sich umso stärker für das zweite Jahr des Doppelhaushaltes aus, als dass beispielsweise zentrale Planungsgrundlagen, wie die Orientierungsdaten des Landes, nicht verfügbar sind. So sind die Zuweisungen an die LHP nicht nur von der allgemeinen konjunkturellen Lage der Bundesrepublik insgesamt, sondern auch von der im Land Brandenburg und von der konkreten Höhe der Erträge aus Steuern sämtlicher Städte und Gemeinden des Landes Brandenburg abhängig. Darüber hinaus ist die Entwicklung der Einwohnerzahlen aller Städte und Gemeinden des Landes zu berücksichtigen. Dabei hat sich die Einwohnerentwicklung der LHP zwischenzeitlich als deutlich dynamischer erwiesen, als die der Mehrzahl der anderen Städte und Gemeinden Brandenburgs.

Die Schlüsselzuweisungen haben sich für die LHP für die Jahre 2012 bis 2016 wie folgt entwickelt:

Diagramm 3: Entwicklung der Schlüsselzuweisungen vom Land für die Landeshauptstadt Potsdam für die Jahre 2012-2016

Für das Ausgleichsjahr 2015 profitierte die LHP von der insgesamt bundesweit guten Konjunktur und gleichzeitig von geringeren eigenen Erträgen aus der Gewerbesteuer im für die Berechnung der Schlüsselzuweisungen maßgeblichen Jahr 2013. Für das Ausgleichsjahr 2016 profitierte die LHP bei steigenden eigenen Steuererträgen im Jahr 2014 von der insgesamt sehr guten Konjunktur. Diese führte zu einem starken Anstieg der Höhe der Zuweisungen durch das Land an die Kommunen, woran auch die LHP partizipieren konnte. Zudem stieg die Zahl der Einwohnerinnen und Einwohner der LHP mit einer bisher nicht bekannten Dynamik an.

Spiegelbildlich zur Ergebnisrechnung stellt sich die Entwicklung in der Finanzrechnung dar. Aufgrund der positiven Ergebnisse der Jahresabschlüsse 2015 und 2016 konnte auch die Liquidität verstärkt werden. Ausgehend von einem Finanzmittelbestand von 82,8 Mio. EUR zum 31.12.2014, den Jahresüberschüssen der Jahre 2015 und 2016 sowie aber auch einberechnet die anstehenden Jahresabschlüsse für die Jahre 2017 und 2018, ergibt sich zum 31.12.2018 ein Finanzmittelbestand von 247 Mio. EUR. Diese Mittel sind jedoch nicht frei verfügbar. In Abzug zu bringen sind zunächst die übertragenen Ermächtigungen für den Finanzhaushalt des Vorjahres. Darüber hinaus sind finanzielle Mittel im Rahmen einer Risikovorsorge für ungewisse Verpflichtungen, so für eine mögliche Inanspruchnahme von Rückstellungen und Bürgschaften, vorzuhalten. Von einem Bestand an Finanzmitteln zum 31.12.2018 in Höhe von 247 Mio. EUR verbleiben daher der LHP für zukünftige Auszahlungen voraussichtlich nur noch frei verfügbare finanzielle Mittel in Höhe von ca. 102 Mio. EUR.

Infolge der erwirtschafteten Überschüsse des Finanzhaushaltes, insbesondere in den Jahren 2015 und 2016, war es möglich, im Sinne des investitionsorientierten Haushaltes das Investitionsprogramm der LHP seit 2017 aus eigener Kraft zu verstärken. Dies war in den letzten Jahren immer das notwendige Ziel, um der Abnahme bzw. dem Auslaufen der Sonderbedarfs-Bundesergänzungszuweisungen (SoBEZ-Mittel), die die investiven Schlüsselzuweisungen des Landes speisten, zu begegnen und gleichwohl Investitionen zu ermöglichen. Nachdem für den Einzelhaushalt des Jahres 2017 bereits 13 Mio. EUR zusätzlich zur Verfügung gestellt werden konnten, wurden mit der Haushaltsplanung 2018/2019 weitere zusätzliche 30 Mio. EUR für den Finanzhaushalt zur Verfügung gestellt. Das letztlich durch die Stadtverordnetenversammlung beschlossene Investitionsprogramm konnte in diesen drei Jahren um insgesamt 43 Mio. EUR verstärkt werden. Die guten Ergebnisse werden für nachhaltige Projekte verwendet und damit in die Zukunft der LHP investiert. Es werden u.a. Schulen und Sportplätze gebaut, Kita-Plätze geschaffen, in den Straßenunterhalt und den öffentlichen Nahverkehr investiert. Damit gelang es der LHP, einen ersten, aber deutlichen Schritt zu gehen, um aus eigener Kraft zu investieren. Jedoch werden die vorhandenen Mittel bei weitem nicht ausreichen, um die Erhaltungs- und Erweiterungsinvestitionen einer weiter wachsenden Stadt aus eigener Kraft stemmen zu können. Hierzu bedarf es weiterer Anstrengungen, um den investitionsorientierten Haushalt nicht zu gefährden.

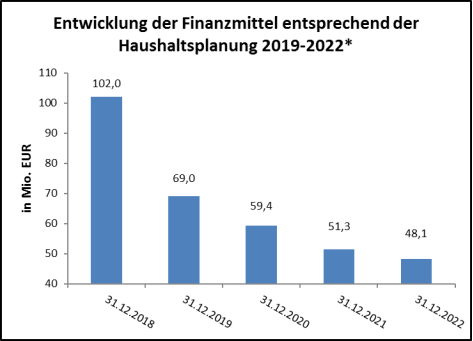

Ausgehend von den verfügbaren finanziellen Mitteln zum 31.12.2018 in Höhe von 102 Mio. EUR und unter Berücksichtigung der vorgesehenen Einzahlungen und Auszahlungen des beschlossenen und gültigen Haushaltsplanes 2018/2019 wird sich der Finanzmittelbestand bis zum Ende der aktuellen Mittelfristplanung 2022 wie folgt entwickeln:

*Stand: Haushaltsplanung 2018/2019

Diagramm 4: Entwicklung der Finanzmittel der Landeshauptstadt Potsdam entsprechend der Haushaltsplanung 2017/2018

Es wird bereits deutlich, dass im Zuge des Investierens aus eigener Kraft sowie der haushalterischen Belastungen der Jahre bis 2022 aus heutiger Sicht der Finanzmittelbestand deutlich abnehmen wird. Dabei ist darüber hinaus zu beachten, dass hierbei die anstehenden aktuellen Herausforderungen des Nachtragshaushaltes 2019 sowie die Planung des Doppelhaushaltes 2020/2021 noch keine Berücksichtigung gefunden haben.

Des Weiteren darf nicht aus dem Fokus geraten, dass die Steuererträge nach der konjunkturellen Hochphase auch wieder sinken können. Dies bestätigt auch die Veröffentlichung der aktuellen Steuerschätzung des brandenburgischen Finanzministeriums (Pressemitteilung des Ministeriums der Finanzen vom 01.11.2018). Danach konnte das Land Brandenburg zwar für das Jahr 2018 einen spürbaren Zuwachs bei den Steuereinnahmen verzeichnen, aber in den kommenden Jahren wird damit gerechnet, dass die Dynamik des Steueranstiegs deutlich abnehmen wird, so dass weniger Einnahmen als bisher angenommen zur Verfügung stehen werden. Die regionalisierten Ergebnisse der 154. Sitzung des Arbeitskreises Steuerschätzungen für das Land Brandenburg stützen diese Einschätzung.

Den konjunkturabhängigen Mehrerträgen der Jahre 2015 und 2016 folgen allerdings auch erhebliche konjunkturunabhängige Mehraufwendungen. So sind trotz guter Konjunktur und niedriger Arbeitslosigkeit die Sozialausgaben in den deutschen Kommunen deutlich gestiegen. Auch die LHP ist mit gestiegenen Transferaufwendungen belastet. Im Zeitraum 2012 bis 2016 sind die jährlichen Transferaufwendungen von 174 Mio. EUR auf 229 Mio. EUR um rund 32 % gestiegen. Dabei hat die Stadt auf bestimmte kommunale Ausgaben keinen Einfluss, weil sie gesetzlich vorgeschrieben sind.

Die Entwicklung der Transferaufwendungen der Landeshauptstadt Potsdam stellt sich für die Jahre 2012 bis 2016 graphisch wie folgt dar:

Diagramm 5: Entwicklung der Transferaufwendungen der Landeshauptstadt Potsdam für die Jahre 2012-2016

Ausgaben in diesem Bereich betreffen bei der LHP insbesondere die Zuschüsse für Kinderbetreuung in Tageseinrichtungen, für Leistungen nach dem Asylbewerberleistungsgesetz sowie für weitere Sozialleistungen wie Eingliederungshilfen, Hilfen zur Erziehung, Grundsicherung im Alter und bei Erwerbsminderung.

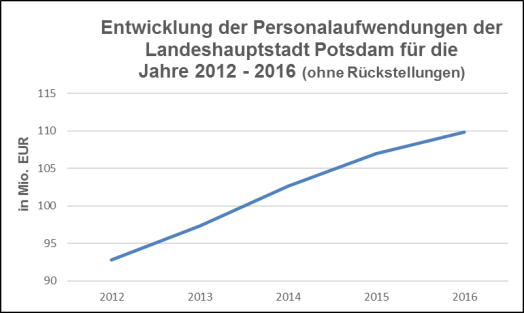

Neben den Transferaufwendungen verzeichnen die Personalaufwendungen ebenfalls einen stetigen Anstieg. Im Zeitraum 2012-2016 sind diese von 93 Mio. € um 17 Mio. EUR auf 110 Mio. EUR jährlich gestiegen.

Die Personalaufwendungen der LHP entwickelten sich für die Jahre 2012 bis 2016 wie folgt:

Diagramm 6: Entwicklung der Personalaufwendungen der Landeshauptstadt Potsdam für die Jahre 2012-2016 (ohne Rückstellungen)

Die Entwicklung ist überwiegend geprägt durch Tarifsteigerungen sowie Personalbestandserhöhungen.

Im Jahr 2016 erfolgte mittels SVV-Beschlüssen (15/SVV/0605, 16/SVV/0234) die Einrichtung von 42,1 Stellen insbesondere zur Sicherstellung der Aufgabenerledigung im Rahmen der Aufnahme von Flüchtlingen sowie unabweisbarer Aufgaben. Der damit verbundene Mehraufwand wird sich aufgrund des Besetzungsprozesses teilweise erst in Folgejahren auswirken.

Zukünftig werden die Ausgaben strukturell weiter ansteigen, und zwar auch grundsätzlich unabhängig von der Entwicklung der Einnahmen bzw. unabhängig von der konjunkturellen Entwicklung. Zur Sicherung der Aufgabenerfüllung wird mit weiteren Mehrbedarfen im Zusammenhang mit den Sach- und Transferaufwendungen sowie Personalaufwendungen zu rechnen sein.

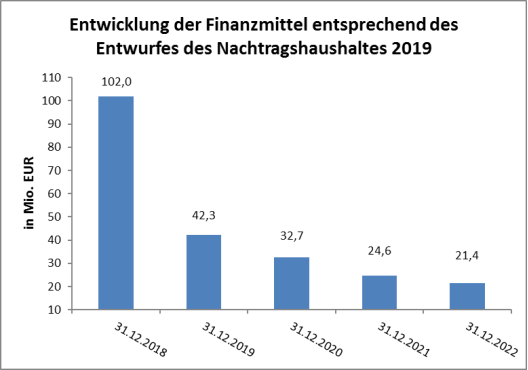

Zudem werden die freiwilligen Rückzahlungen im Zusammenhang mit den Elternbeitragsordnungen für die Jahre 2015, 2016, 2017 und anteilig 2018 sowie die Aufwendungen im Zusammenhang mit dem unabdingbaren Stellenmehrbedarf in der Verwaltung zu einer zusätzlichen Mehrbelastung im Ergebnis- und Finanzhaushalt führen. Mit dem Entwurf des Nachtragshaushaltes für das Haushaltsjahr 2019 sind Mehraufwendungen in Höhe von rd. 63 Mio. EUR vorgesehen, die trotz prognostizierter Steuermehreinnahmen sowie steigender Schlüsselzuweisungen des Landes Brandenburg von gesamt 42 Mio. EUR nicht vollständig kompensiert werden können. Dies führt zu einer weiteren Verringerung der finanziellen Mittel, die somit für zukünftige Investitionen nicht mehr zur Verfügung stehen:

Diagramm 7: Entwicklung der Finanzmittel der Landeshauptstadt Potsdam unter Berücksichtigung des Entwurfes des

Nachtragshaushaltes 2019

Derzeit profitiert die LHP von der guten konjunkturellen Lage und damit einhergehenden prosperierenden Steuereinnahmen, welche die Ausgabendynamik noch weitgehend auffangen konnte. Die möglichen Risiken aus einer Eintrübung der wirtschaftlichen Lage werden den Haushalt der Landeshauptstadt vor allem wegen steigender Sozialausgaben, Ausgaben für Investitionen sowie des Zinsrisikos zeitnah wieder stärker strapazieren, wodurch das Risiko besteht, dass die Ausgabendynamik so nicht mehr tragbar und finanzierbar sein wird.

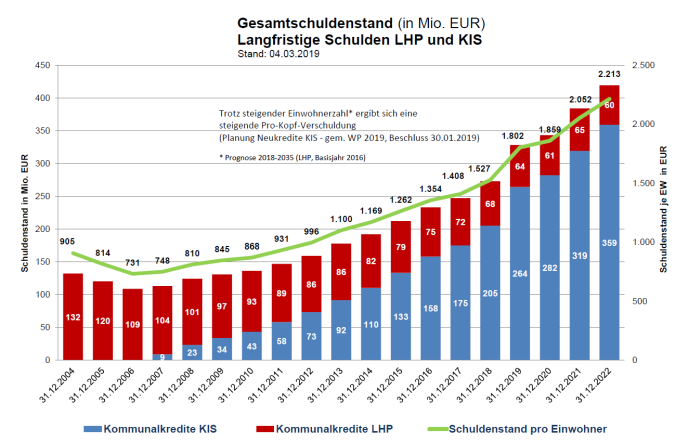

Die für künftige Zeiträume anzunehmende ansteigende Divergenz zwischen der Ertrags- und Aufwandsentwicklung wird dazu führen, dass es seitens der LHP noch größerer Anstrengungen bedarf, um den Haushaltsausgleich im Plan als auch ebenso im Haushaltsvollzug tatsächlich zu erreichen. Um den erheblich steigenden Bedarfen der wachsenden Stadt zu begegnen, ist es zudem im besonderen Maße erforderlich, die dauernde Leistungsfähigkeit des Haushalts auch unter den herausfordernden Bedingungen erheblicher Erweiterungs- und Modernisierungsinvestitionen sowie steigender Bedarfe der Geschäftsbereiche zur Erfüllung ihrer notwendigen Aufgaben aufrecht zu erhalten. Zur Finanzierung aller notwendigen Erweiterungs- und Modernisierungsinvestitionen wird die LHP zukünftig einen deutlichen Anstieg der Investitionskredite hinnehmen müssen. Laut aktueller Prognose der LHP soll die Neuverschuldung von 250 Mio. EUR Ende 2017 auf 419 Mio. EUR im Jahr 2022 ansteigen. Um den damit verbundenen Anstieg des Verschuldungsgrades zu begrenzen, muss die LHP ihr Ziel, aus eigener Kraft zu investieren, jedoch konsequent weiterverfolgen.

Die bisherige sowie die prognostizierte Entwicklung des Gesamtschuldenstandes für die LHP und den Kommunalen Immobilien Service Potsdam (Eigenbetrieb der Landeshauptstadt) legt die nachstehende Übersicht dar:

Diagramm 8: Gesamtschuldenstand (in Mio. EUR) – Langfristige Schulden LHP und KIS (bis 31.12.2018 Ist-Stand)

Trotz der steigenden Einwohnerzahl der LHP muss damit gerechnet werden, dass spätestens im Jahr 2021 die Pro-Kopf-Verschuldung die Linie von 2.000 EUR übersteigen wird. Die daraus folgenden Belastungen des Ergebnishaushaltes werden die Erwirtschaftung von zahlungswirksamen Überschüssen weiter erschweren. Dabei ist das Generieren von zahlungswirksamen Überschüssen im Ergebnishaushalt die Voraussetzung für das Investieren aus eigener Kraft. Entscheidend sind dabei die Überschüsse aus der laufenden Verwaltungstätigkeit. Nur diese schaffen die notwendige Liquidität und ermöglichen es, aus eigener Kraft zu investieren. Bezogen auf ein Haushaltsvolumen von rd. 561 Mio. EUR (Erträge aus laufender Verwaltungstätigkeit) für 2015 und 570 Mio. EUR für 2016, verbleiben hiervon jedoch lediglich 3,0 % bzw. 4,3 % als Überschuss „aus eigener Kraft“. Angesichts der zukünftigen Investitionsbedarfe der wachsenden Landeshauptstadt reicht dieser Überschuss für ein Investieren aus eigener Kraft bei weitem nicht aus.

Die weiterhin stetige Generierung eines ausreichenden finanziellen Überschusses gestaltet sich somit als ein permanenter Kraftakt für die LHP insbesondere in Hinblick auf zukünftig stetig steigende konjunkturunabhängige Ausgaben bei sinkenden konjunkturabhängigen Einnahmen.

Fazit finanzielle Auswirkungen

Das Gesamtergebnis der Jahresabschlüsse 2015 und 2016 ist nach der Brandenburgischen Kommunalverfassung und der Kommunalen Haushalts- und Kassenverordnung den Rücklagen der Landeshauptstadt Potsdam zuzuführen.

Der Überschuss des ordentlichen Ergebnisses der Jahre 2015 und 2016 in Höhe von 43.203.449,47 EUR ist nach § 26 Abs. 1 KomHKV der Rücklage aus Überschüssen des ordentlichen Ergebnisses zuzuführen. Zugleich ist der Überschuss beider Jahre beim außerordentlichen Ergebnis in Höhe von 4.048.232,52 EUR nach § 26 Abs. 5 KomHKV der Rücklage aus Überschüssen des außerordentlichen Ergebnisses zuzuführen.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

5 MB

|

|||

|

2

|

(wie Dokument)

|

6,9 MB

|

|||

|

3

|

(wie Dokument)

|

36,9 kB

|

|||

|

4

|

(wie Dokument)

|

30,9 kB

|

|||

|

5

|

(wie Dokument)

|

568,3 kB

|

|||

|

6

|

(wie Dokument)

|

570,7 kB

|