Mitteilungsvorlage - 21/SVV/0516

Grunddaten

- Betreff:

-

Inhaltliche Leitplanken zur Haushaltsaufstellung 2022

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Mitteilungsvorlage

- Federführend:

- Oberbürgermeister

- Einreicher*:

- Oberbürgermeister, Strategische Steuerung

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

zur Kenntnis

|

|

|

|

05.05.2021

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

zur Kenntnis

|

|

|

|

12.05.2021

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

zur Kenntnis

|

|

|

|

19.05.2021

|

Beschlussvorschlag

Die Stadtverordnetenversammlung nimmt zur Kenntnis:

1. Einleitung

Die Corona-Pandemie dauert nun schon über ein Jahr an und hat Deutschland noch immer fest im Griff. Vor über einem Jahr, am 14. März 2020, wurde in der Landeshauptstadt Potsdam (LHP) der erste Infektionsfall mit SARS-CoV-2 festgestellt. Seit dem beeinflusst das Infektionsgeschehen die Gesundheit der Bürgerinnen und Bürger sowie das soziale, wirtschaftliche und kulturelle Leben in einem Ausmaß, das niemand hätte vorhersehen können.

Die Auswirkungen dessen, was uns nun schon ein Jahr lang begleitet, werden wir auch noch lange nachdem das Virus unter Kontrolle und eingedämmt ist, spüren – jeder Einzelne in seinem Alltag, genau wie die Gesellschaft als Ganzes. Gerade aber die wirtschaftlichen Folgen der Pandemie wirken sich deutlich auf die Finanzen des Bundes, der Länder und der Kommunen aus. Bereits der erste Lockdown im vergangenen Frühjahr 2020 hatte spürbare Folgen für die Ertragsseite der öffentlichen Haushalte. So fielen bspw. die Einnahmen aller staatlichen Ebenen bis zum dritten Quartal 2020 um rund 4,3 % niedriger aus als im Vergleich zum Vorjahr. Im gleichen Vergleichszeitraum erhöhten sich hingegen die Ausgaben um 11,6 % gegenüber 2019 (vgl. Statistisches Bundesamt (2021): „Öffentliche Ausgaben in den ersten drei Quartalen 2020 um 11,6 % höher, Einnahmen um 4,3 % niedriger als im Vorjahr“, Pressemitteilung Nr. 005, vom 6. Januar 2021).

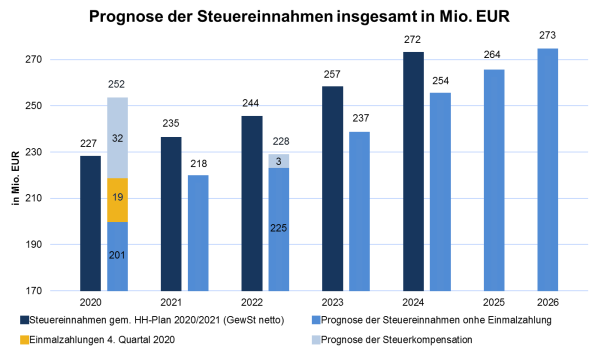

Für die Landeshauptstadt Potsdam lässt sich ein ähnlicher Trend auf der Ertragsseite in 2020 feststellen. Während der Planwert für das Jahr 2020 noch 227 Mio. EUR Einnahmen aus Steuern vorsah, liegt das voraussichtliche Ist (V-Ist) bei regulär 201 Mio. EUR, das sind 11,5 % Mindereinnahmen. Noch deutlicher werden die Auswirkungen der Corona-Pandemie bei der Betrachtung der Gewerbesteuer, dem wesentlichen Standbein der kommunalen Steuererträge: Im zweiten und dritten Quartal lag bei der Gewerbesteuer der Minderertrag zu den Vergleichs-Quartalen der Vorjahre bei knapp 45%.

Auch wenn der Bund und die Länder ihre Rettungsschirme im letzten Jahr groß aufgespannt haben und somit die ersten Folgen abgefedert werden konnten, prognostiziert zum Beispiel die KfW-Gruppe, dass gerade bei den Kommunen weiterhin erhebliche Unsicherheiten über das Jahr 2021 hinaus bestehen bleiben werden. Dabei dürften die ganzen Auswirkungen der Krise erst in den kommenden Monaten und Jahren vollumfänglich zu Tage treten. (vgl. hierzu Fokus Nr. 316 KfW Research Corona-Update Kommunalfinanzen: Die Zitterpartie dauert 2021 weiter an).

Das nahezu ungebremste Wachstum, welches die Landeshauptstadt Potsdam seit Jahren zu verzeichnen hat, wird sich voraussichtlich nicht in der gleichen Intensität fortsetzen. Die Stadt wird behutsam weiterwachsen, es kann aber davon ausgegangen werden, dass das Wachstumsniveau der Vor-Corona-Zeit in den kommenden Jahren nicht in dem Maße wieder erreicht werden wird. In dieser Verlangsamung liegt eine Chance.

Der Fokus der Arbeit im kommenden Jahr 2022 muss auf der Stabilisierung der Lage und der Haushaltssituation liegen und somit die Basis für die Leistungsfähigkeit der Landeshauptstadt bilden.

Dieser zentralen Herausforderung gilt es, sich gemeinsam zu stellen – Verwaltung und Stadtverordnetenversammlung.

Die Pandemie und vor allem die mit ihr verbundenen Auswirkungen haben bewiesen, dass die Landeshauptstadt im Stande ist, schnell und flexibel auf sich ändernde Rahmenbedingungen zu reagieren. Sie ist in der Lage, sich neuen, unvorhergesehenen Gegebenheiten anzupassen. Die vergangenen Monate haben gezeigt, dass gerade die Themen Digitalisierung, Mitarbeitendenführung, neue Formen der Zusammenarbeit und Kommunikation sowie generell die Arbeitskultur eine ganz andere Dynamik erfahren, als dies unter normalen Umständen der Fall gewesen wäre. Mobiles Arbeiten, digitale Zusammenarbeit und Führen auf Distanz wurden zum Bestandteil des neuen Arbeitsalltags.

Aktuell führt die Pandemie jedoch weiterhin zu vielen Unsicherheiten. Kurzfristige Unsicherheit darüber, wie schnell und flächendeckend durchgeimpft werden kann, um zu einem weitestgehend normalen Leben zurückzukehren. Mittel- und langfristige Unsicherheit dahingehend, wie schwerwiegend und nachhaltig die wirtschaftlichen und sozialen Schäden dieser Pandemie tatsächlich sein werden.

2. Rahmenbedingungen für den Haushalt der LHP

Die Landeshauptstadt Potsdam hat in den vergangenen Jahren als dynamisch wachsende Kommune nicht nur eine stete Zunahme der Bevölkerung zu verzeichnen gehabt, sondern insbesondere auch ihres Haushaltsvolumens. Betrugen die ordentlichen Aufwendungen des Jahres 2013 noch knapp 522 Mio. EUR, so stiegen sie auf ca. 820 Mio. EUR im Haushalt des Jahres 2021 (Planzahl des Doppelhaushaltes 2020/21) an. Der Ansatz für freiwillige Aufgaben in den Bereichen Bildung, Jugend, Kultur und Sport wurde in der gleichen Zeit von ca. 28,3 Mio. EUR auf ca. 43 Mio. EUR erhöht. Aufgrund eines wirtschaftlich erfolgreichen Umfelds und einer sehr positiven Entwicklung der Landeshauptstadt selbst nahm die eigene Finanz- und Steuerkraft zu und Potsdam konnte bis zum Jahr 2018 mehrere positive Jahresabschlüsse verzeichnen. Die in ihrem finanziellen und zeitlichen Umfang noch nicht abschätzbaren wirtschafts- und finanzpolitischen Auswirkungen der außergewöhnlichen Notlage in Folge der SARS-CoV-2-Pandemie haben diesen über mehrere Jahre wirkenden positiven Trend unerwartet unterbrochen.

Kurzfristig kommt es sowohl zu starken Einbrüchen der Erträge (Steuern und Zuweisungen des Landes u. a.), als auch zu neuen und nicht vorhersehbaren Belastungen auf der Aufwandsseite. Es ist des Weiteren davon auszugehen, dass zumindest im Zeitraum der kommenden fünf Jahre insbesondere die Erträge aus Steuern deutlich unter den von vor dem Ausbruch der Pandemie geplanten Werten liegen werden – also deutlich unter den in der Mittelfristplanung bislang zugrunde gelegten Werten. Allein für die Jahre 2021 bis 2024 wird auf Basis der Ergebnisse des Arbeitskreises Steuerschätzung im Bund aus dem November 2020 und deren Regionalisierung gegenüber der bisherigen Planung ein Steuerminderertrag in Höhe von 71 Mio. EUR für Potsdam prognostiziert. Bei dieser letzten Steuerschätzung wurde ein zweiter oder gar dritter Lockdown in den jetzigen Ausmaßen und deren Auswirkungen auf Konjunktur und öffentliche Finanzen noch nicht berücksichtigt. Die Landeshauptstadt Potsdam wird erneut ein freiwilliges Konsolidierungsprogramm auflegen müssen, um nicht absehbar in die gesetzliche Haushaltskonsolidierungspflicht zu geraten.

Diese Rahmenbedingungen werden sich auch deutlich auf künftige Ergebnishaushalte der LHP und darauf auswirken, ob es gelingt, der gesetzlichen Pflicht nach einem ausgeglichenen Haushalt nachzukommen bzw. dem wenigstens nahezukommen oder in welcher beträchtlichen Höhe mit jährlichen Fehlbeträgen zu rechnen ist – und ob diese wenigstens im Laufe des Mittelfristzeitraumes wieder zu einer überschaubaren Größenordnung zurückkehren und somit das spätere Wiedererreichen eines ausgeglichenen Haushaltes erkennbar wird (Ergebnislinie). Die bis zum Wiedererreichen eines ausgeglichenen Haushalts auflaufenden Fehlbeträge sind dann durch sog. Ersatzdeckungsmittel zu decken; solange diese aus Rücklagen zur Verfügung stehen.

Allerdings sollten die vorhandenen Rücklagen und die damit verbundenen liquiden Mittel – so der gültige Doppelhaushalt 2020/2021 – als Eigenmittel für das bislang größte Investitionsprogramm der LHP verwendet werden (rd. 194 Mio. EUR bis 2024).

Soweit nun diese Rücklagen und liquiden Mittel dafür verwendet werden müssen, die bisher nicht vorgesehenen Fehlbeträge des Ergebnishaushaltes zu decken, stehen sie nicht mehr als Eigenmittel für Investitionen zur Verfügung. D. h., die fehlenden Mittel wirken sich auf diesem Wege vor allem auf das Investitionsgeschehen und dessen Finanzierung aus.

Das derzeit gültige mehrjährige Investitionsprogramm wird sehr stark aus Eigenmitteln der LHP gespeist. Die LHP strebt gleichwohl auch unter den genannten schwierigen Rahmenbedingungen an, die bisher gültige mehrjährige Investitionsplanung grundsätzlich aufrecht zu erhalten. Neben den noch immer sehr hohen Investitionen in die Schul- und Bildungsinfrastruktur (einschließlich Sportstätten) sind große Investitionen u. a. in die nachhaltige Mobilität erforderlich. Diese Investitionen – die im Bereich des Hochbaus vom Kommunalen Immobilien Service (KIS) als Eigenbetrieb der LHP zu bewältigen sind und dort aktuell bis zum Jahr 2024 354 Mio. EUR betragen – sind ursächlich für die trotz der wachsenden Einwohnerzahl von 1.100 EUR Pro-Kopf im Jahr 2013 auf ca. 1.860 EUR Pro-Kopf im Jahr 2021 (Plan) gestiegene Verschuldung Potsdams. Die Realisierung dieser Investitionen wird davon abhängen, ob die fehlenden Eigenmittel durch Kreditaufnahmen ersetzt werden und diese auch genehmigungsfähig sind. Dies wird die Verschuldung mit Investitionskrediten zusätzlich ansteigen lassen. Ebenso wird zu überprüfen sein, welche Investitionsprojekte auch zeitlich verschoben werden können.

Vor dem Hintergrund solcher Rahmenbedingungen und Unwägbarkeiten erscheint es mehr als sinnvoll, vorübergehend in kürzeren Zeitabschnitten zu planen und zu handeln. Folglich soll der anstehende Haushalt nicht als Doppelhaushalt 2022/2023 sondern als ein Einzelhaushalt 2022 inklusive mittelfristiger Finanzplanung (bis 2025) aufgestellt und beschlossen werden. Damit soll die Möglichkeit geschaffen werden, dass die Landeshauptstadt Potsdam möglichst flexibel auf sich ändernde Rahmenbedingungen reagieren kann und zunächst sprichwörtlich auf Sicht fährt. Die einleitend angesprochenen Unsicherheiten, als Folge der Pandemie, bieten momentan keine belastbare Basis, um einen Doppelhaushalt für 2022 und 2023 inklusive der mittelfristigen Finanzplanung von fünf Jahren aufzustellen. Wirklich belastbare Aussagen zur Entwicklung der kommunalen Haushaltslage, die dann zu Haushaltsermächtigungen über 2022 hinausführen, können derzeit schwerlich getroffen werden.

Dieses Vorgehen, die Aufstellung eines Einzelhaushaltes 2022, bedeutet eine enorme Kraftanstrengung für alle Mitarbeitenden und Verantwortlichen im Finanzbereich aber auch für die gesamte Verwaltung, ist aber vor dem Hintergrund Corona die geeignete Lösung, angemessen und besonnen auf die bestehenden Unsicherheiten zu reagieren und einen soweit belastbaren Einzelhaushalt 2022 zu planen.

Die Hauptprämisse für diese Planung ist, dass es der Landeshauptstadt Potsdam gelingt, den in der mittelfristigen Finanzplanung im Doppelhaushalt 2020/21 enthaltenen Gesamtaufwand für das Jahr 2022 als Rahmen und Obergrenze zu verstehen. Das bedeutet, die mittelfristige Finanzplanung des jetzigen Doppelhaushaltes 2020/21 bleibt bestehen, es werden zum jetzigen Zeitpunkt keine Einschnitte und Kürzungen vorgenommen. Gleichzeitig ist der Gesamtrahmen nicht zu überschreiten. Umschichtungen sind innerhalb des Gesamtrahmens im Zuge strategischer Entscheidungen selbstverständlich möglich.

Mit dem Haushalt 2023/2024 plant die LHP die Rückkehr in das System Doppelhaushalt. Der in 2019 begonnene Strategiezyklus soll weiter qualifiziert und fortgeführt werden.

Wie eingangs benannt, wirkt sich die Corona-Pandemie nicht nur auf die Haushalte von Bund und Ländern aus, sondern insbesondere auch auf die kommunalen Haushalte. Die Auswirkungen aus dem ersten Lockdown im Frühjahr 2020 sind in die Steuerschätzung des AK Steuerschätzung im Bund im November 2020 und die anschließende Regionalisierung für das Land Brandenburg eingeflossen, auf dieser Basis hat die LHP ihre Prognosen für die ordentlichen Erträge für das nächste Haushaltsjahr 2022 getroffen. Zugleich muss darauf hingewiesen werden: Nahezu unbekannt sind derzeit noch die Auswirkungen des zweiten und möglicherweise dritten Lockdowns auf Wirtschaft, konjunkturelle Lage und öffentliche Finanzen und damit auf die kommunale Haushaltslage und auf die Landeshauptstadt Potsdam. Derzeit wird davon ausgegangen, dass mit der Steuerschätzung des AK Steuerschätzung im Bund Mitte Mai 2021 weitere Zahlen und Prognosen bekannt werden, die die neueren Entwicklungen berücksichtigen und auch belastbarere Aussagen zur Ertragssituation der LHP für die kommenden Jahre möglich macht.

3. Allgemeine Finanzierungsmittel und Planung der Haushaltsaufstellung 2022

3.1 Erkenntnisse der Steuerschätzung vom November 2020 und Prognose der Steuerschätzung für Mai 2021

Die Steuererträge der LHP stiegen in den Jahren 2015 bis 2019 um ca. 45% – von rund 153 Mio. EUR im Jahr 2015 auf 223 Mio. EUR im Jahr 2019. Dies war eine sehr gute und über den vorangehenden Erwartungen liegende Entwicklung, die in unserer wachsenden Stadt maßgeblich auch vor dem Hintergrund eines allgemein guten konjunkturellen Verlaufs zu verzeichnen war. Auf allen Ebenen (Bund, Länder und Gemeinden) waren diese Jahre davon geprägt, dass die Schätzungen des Arbeitskreises Steuerschätzung beim Bundesministerium der Finanzen (BMF) und die anschließenden Regionalisierungen (sowie das tatsächliche Ist) regelmäßig noch über den vorangegangenen Schätzungen lagen. Dabei lag Potsdam in der Vergangenheit, insbesondere durch die positiven Auswirkungen der wachsenden Stadt, zumeist noch über den günstigen Prognosen des Landes Brandenburg.

Im Jahr 2020 ist diese Entwicklung durch die Auswirkungen der SARS-CoV-2-Pandemie auf Wirtschaft und öffentliche Finanzen abgebrochen und ins Minus verkehrt. Während der Planwert noch bei 227 Mio. EUR lag, liegt das voraussichtliche Ist (V-Ist) bei regulär 201 Mio. EUR (11,5 % Mindereinnahmen). Nur durch Einmalzahlungen/-Effekte im vierten Quartal in Höhe von 19 Mio. EUR hat die Landeshauptstadt dann noch ein Niveau von 220 Mio. EUR erreichen können. Im zweiten und dritten Quartal lag bei der Gewerbesteuer der Minderertrag zu den Vergleichs-Quartalen der Vorjahre bei knapp 45%. Durch diesen Umstand und dadurch, dass diese beiden Quartale der Maßstab für die Kompensationszahlungen für die Gewerbesteuerausfälle waren, hat die Landeshauptstadt dementsprechend hohe Ausgleichsleistungen erhalten, die sich in den nächsten Jahren nicht fortsetzen werden, aber somit auch die zu erwartenden Ausfälle des Jahres 2021 mit ausgleichen helfen.

Allerdings ist auch – um zwei Jahre versetzt – eine deutliche Gegentendenz zu erwarten. Die durch die Kompensation, die voll im Finanzausgleich angerechnet wird, hohe Steuerkraft des Jahres 2020 wird zu erheblich geringeren Schlüsselzuweisungen im Jahr 2022 führen.

Die Entwicklung der jüngsten Vergangenheit belegt sehr deutlich, in welchem Maße äußere Faktoren Einfluss auf den kommunalen Haushalt und die Steuerkraft der Kommunen nehmen. Durch die Corona-Pandemie, die Lockdown-Maßnahmen und den Einfluss auf die wirtschaftliche Entwicklung sind die Planungen für das Jahr 2022 und die mittelfristige Planung (bis 2024) Faktoren unterworfen, die belastbare Prognosen besonders schwierig und kaum kalkulierbar machen. Auf der Grundlage der letzten November-Steuerschätzung 2020 des AK Steuerschätzung und deren Regionalisierung für das Land Brandenburg reichen dabei die pandemiebedingten Auswirkungen weit in den Zeitraum der mittelfristigen Finanzplanung der LHP hinein. Im Folgenden die darauf basierende Prognose, die seinerzeit einen zweiten Lockdown nicht – und somit auch nicht die derzeitige Entwicklung einer dritten Welle – berücksichtigt hat:

Wesentliche negative Entwicklungen zeigen sich in zahlreichen Wirtschaftszweigen und sind voraussichtlich nicht auf diejenigen Unternehmen begrenzt, die von den (temporären) Schließungen unmittelbar betroffen sind. Der Arbeitskreis Steuerschätzung rechnet nach der November-Steuerschätzung 2020 ab dem Jahr 2021 zwar mit einer Fortsetzung der Erholung auf moderatem Niveau. Insgesamt geht die Steuerschätzung aber von einer dauerhaften Niveauabsenkung des Wachstumspotentials der deutschen Wirtschaft aus, welches in der Folge mit strukturell langanhaltenden Steuermindereinnahmen einhergeht. Das Niveau der Steuereinnahmen ist ersichtlich in jedem Jahr der Mittelfristplanung unter den bisherigen Annahmen vor der Corona-Pandemie.

Maßgebend für den AK Steuerschätzung waren insoweit die gesamtwirtschaftlichen Eckwerte der sog. Herbstprojektion 2020 (Stichtag: 30.10.2020), so dass die gesamtwirtschaftlichen Auswirkungen der weiteren Lockdown-Maßnahmen noch keine Berücksichtigung fanden. Eine aktuellere Datengrundlage wird voraussichtlich erst nach Vorliegen der nächsten Steuerschätzung des AK Steuerschätzung Mitte Mai dieses Jahres und deren Regionalisierung entwickelt werden können.

Unter Berücksichtigung dieser Entwicklungen und auf Basis der Potsdamer Aufkommenssituation sowie lokaler Sonderfaktoren und Erfahrungswerte aus den Vorjahren hat dann eine Anpassung der mittelfristigen Finanzplanung und Prognose im Zuge der Haushaltsplanung für das Jahr 2022 zu erfolgen.

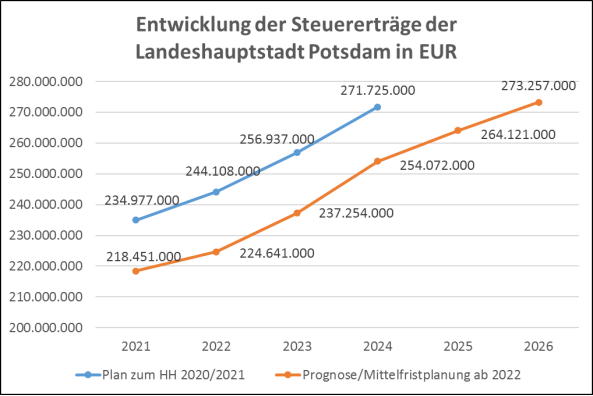

Im Vergleich zur bisherigen mittelfristigen Finanzplanung wird für das Jahr 2021 ein Steuerminderertrag von fast 17 Mio. EUR erwartet und somit ein gesamter Steuerertrag von ca. 218 Mio. EUR prognostiziert. Die Mittelfristplanung anlässlich des Doppelhaushalts 2020/21 ging von einem Steuerertrag in Höhe von 235 Mio. EUR aus.

Insbesondere die Entwicklung der Gewerbesteuer, als wichtigster kommunaler Einnahmequelle, ist dabei aufgrund ihrer Abhängigkeit vom konjunkturellen Verlauf und von Veranlagungsvorgängen der Finanzbehörden teilweise sehr unbeständig. Das zeigt sich ganz besonders im Jahr 2020, in dem die wirtschaftlichen Auswirkungen der Corona-Pandemie auch die Ergebnisse der Gewerbesteuer beeinflussten. Die Planung der Gewerbesteuer erfolgt ausschließlich auf Basis der bisherigen Aufkommensentwicklung dieser Steuer – zusammen und ergänzt mit den Erkenntnissen zur allgemeinen (landes- und bundesweiten) Entwicklung, aber ohne Kenntnis über die tatsächlichen, der Besteuerung zugrunde zu legenden, unternehmensspezifischen Einflussgrößen der Gewerbesteuerpflichtigen. Dem Planwert für Zwecke der Gewerbesteuer für das Jahr 2020 in Höhe von 109 Mio. EUR steht dabei ein vorläufiges Ergebnis für das Jahr 2020 in Höhe von 104 Mio. EUR gegenüber. Nach den Prognosen des AK Steuerschätzung war zwar eine Verminderung der Einnahmen um ca. 25 % prognostiziert. Gegenläufig zur geschätzten Steuererwartung können sich jedoch geänderte Vorauszahlungen sowie Abrechnungsänderungen für Vorjahre auswirken. Vor diesem Hintergrund haben nicht erwartete Einmalzahlungen/-effekte bei der Gewerbesteuer in Höhe von 19 Mio. EUR im 4. Quartal 2020 zu wesentlichen Verbesserungen des noch bis Ende des 3. Quartals prognostizierten Ergebnisses für das Jahr 2020 geführt; ohne diesen Effekt hätte die Landeshauptstadt Mindererträge in der Gewerbesteuer von 22 % zu verzeichnen, also nahezu in der vom AK Steuerschätzung o. a. angenommenen Höhe von 25 %. Bislang ist für die kommenden Jahre davon auszugehen, dass sich die Gewerbesteuer frühestens wieder ab dem Jahr 2023 den Planansätzen vor der Pandemie annähert.

3.2 Prognose der allgemeinen Schlüsselzuweisungen aus dem kommunalen Finanzausgleich (Brandenburgisches Finanzausgleichsgesetz – BbgFAG)

Parallel zur deutlich positiven Entwicklung der Steuererträge wiesen auch die allgemeinen Schlüsselzuweisungen aus dem kommunalen Finanzausgleich des Landes Brandenburg (FAG) in den Vorjahren eine stark dynamische Entwicklung auf. Die Landeshauptstadt Potsdam profitierte auf der einen Seite von einem hohen jährlichen Bevölkerungszuwachs. Dies galt für die Zuweisungen für Gemeindeaufgaben und die Zuweisungen für Kreisaufgaben, die direkt pro Kopf unter den kreisfreien Städten verteilt werden. Auf der anderen Seite wirkte sich für die Kommunen insgesamt positiv die steigende Steuerkraft Brandenburgs (einschließlich der Zuweisungen aus dem Länderfinanzausgleich) und eine Anpassung der Verbundquote zu Gunsten der Kommunen aus (schrittweise Steigerung auf 22,43 % bis 2021). In Kombination führte dies zu den deutlich steigenden Zuweisungen aus dem Finanzausgleich, trotz einer parallel steigenden Steuerkraft der Stadt.

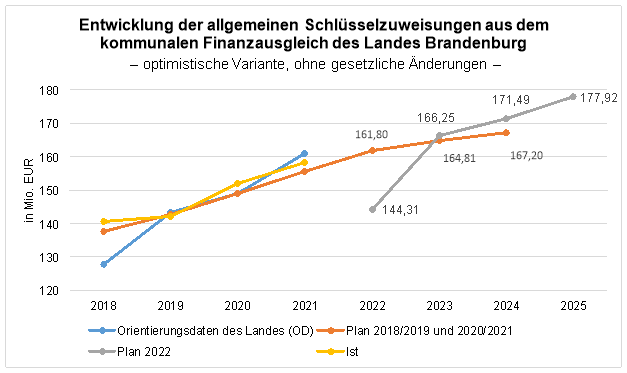

Gegenwärtig ist dieser langanhaltende positive Trend nicht nur gestoppt, sondern es droht eine Abschwächung oder sogar Trendumkehr. Wenn die Schlüsselzuweisungen der Landeshauptstadt Potsdam auch vom Jahr 2019 mit 142 Mio. EUR auf 152 Mio. EUR im Jahr 2020 und noch einmal auf 158 Mio. EUR im Jahr 2021 stiegen, führen die wirtschafts- und finanzpolitischen Folgen der SARS-CoV-2-Pandemie zu einer tiefgreifenden Verwerfung im System des kommunalen Finanzausgleichs. Die mittel- und langfristigen Folgen dieser Entwicklung für die Zuweisungen an die Landeshauptstadt Potsdam können aktuell noch nicht abschließend eingeschätzt werden.

Um die Folgen der Pandemie für die Kommunen zu mindern, hat das Land Brandenburg am 18. Dezember 2020 zur Umsetzung des Kommunalen Rettungsschirms gesetzliche Änderungen vorgenommen, die einerseits die Zuweisungen an die Kommunen in den Jahren 2020 bis 2022 vorerst stabilisieren. Anderseits sollen aber die Kommunen ab dem Jahr 2023 an der Finanzierung der Pandemiefolgen im Finanzausgleich beteiligt werden und quasi die Rettungsschirme anteilig refinanzieren. Während man für die Jahre bis 2024 nach den bisherigen Prognosen davon ausgeht, dass die Städte, Gemeinden und Landkreise insgesamt etwa 972 Mio. EUR Mindereinnahmen aus dem kommunalen Finanzausgleich zu verzeichnen haben, wird über den Gesamtzeitraum knapp ein Drittel davon vom Land aufgefangen (ca. 329 Mio. EUR), die übrigen zwei Drittel trägt die kommunale Ebene im Ergebnis selbst (643 Mio. EUR). Wie gering die Spielräume des Landes für eine weitere Stützung des FAG über die beschlossenen Maßnahmen hinaus sind, verdeutlicht der Umstand, dass das Land gegenüber den ursprünglichen Steuerschätzungen für die Jahre 2020 bis 2024 Steuerausfälle (ohne Berücksichtigung des kommunalen Finanzausgleichs) in Höhe von ca. 2,4 Mrd. EUR erwartet.

Das bedeutet für Potsdam: Die spürbaren Anteile der finanziellen Hilfen, die die Stadt in den Jahren 2020 bis 2022 erhält, wird sie in anderer Form ab 2023 zurückzahlen müssen.

Am gleichen Tag (18. Dezember 2020) wurden zudem mit dem Haushalt Brandenburgs des Jahres 2021 die konkreten haushalterischen Grundlagen für die finanziellen Zuweisungen des Landes an die Kommunen des Jahres 2021 gelegt.

Darüber hinaus sind die nachfolgend benannten zentralen Fragen bezüglich der weiteren Entwicklung des Finanzausgleichsgesetzes (FAG) ab dem Jahr 2022, die ein Risiko für den städtischen Haushalt bedeuten können, bislang (vom Land) unbeantwortet. Dies bildet ein Risiko für die Haushaltsplanung der Landeshauptstadt Potsdam und insbesondere die mittelfristige Finanzplanung. So basieren die jetzigen Planungen und Vorgaben auf den Ergebnissen der regionalisierten Steuerschätzung (Regionalisierungsdaten für das Land Brandenburg auf Basis der Steuerschätzung des AK Steuerschätzung im Bund) des November 2020. Das bedeutet aber auch: Der zweite und dritte Lockdown sind somit noch nicht berücksichtigt. Hier wird erst die Steuerschätzung im Mai 2021, möglicherweise sogar erst die im Herbst 2021, einen verlässlicheren Aufschluss geben. Zudem steht die turnusmäßige Begutachtung des kommunalen Finanzausgleichs Brandenburgs an (sog. Symmetriegutachten im dreijährigen Turnus). Es ist davon auszugehen, dass die aktuell diskutierten Ansätze zur Reform des BbgFAG zu spürbar reduzierten Zuweisungen an die LHP führen können.

Aus den genannten Gründen besteht hinsichtlich der Höhe der Zuweisungen der Jahre 2022 aber insbesondere der Folgejahre ab 2023 ff. eine hohe Unsicherheit.

Des Weiteren ist zu beachten, dass die Zuweisungen aus dem FAG zumindest in den Jahren 2020 und 2021 nicht der realen Steuerkraft des Landes Brandenburg entsprechen. Hier erfolgten Stützungsleistungen für die Kommunen im Land. Um diese Hilfeleistung zukünftig nicht überwiegend oder sogar vollständig in einen Kredit an die Kommunen umzuwandeln, wurden die gesetzlichen Rahmenbedingungen angepasst.

Das BbgFAG regelt, dass die Berechnung der Zuweisungen im laufenden Jahr immer nur vorläufig vorgenommen wird. Die endgültige Feststellung wird im Folgejahr auf der Grundlage der Ergebnisse des jeweiligen Haushaltsjahres des Landes vorgenommen. Der Ausgleich zwischen vorläufiger und endgültiger Festlegung im FAG erfolgt spätestens im übernächsten Haushaltsjahr. Dies hätte bedeutet, dass die Kommunen – und somit auch die LHP – die im Jahr 2020 in diesem Sinne gezahlte Unterstützungsleistung (höhere Auszahlung als der Steuerkraft des Landes entsprechend) in einem großen Umfang im Jahr 2022 wieder zurückzuzahlen hätte.

Hierzu wurde abweichend geregelt, dass der negative Ausgleich des Jahres 2020 durch die Kommunen lediglich hälftig vorgenommen wird. Er soll darüber hinaus zu gleichen Teilen frühestens in den Jahren 2023 und 2024, spätestens jedoch bis zum Jahr 2025 erfolgen. Nach ersten Berechnungen könnten durch die Kommunen Brandenburgs für 2020 bis zu 100 Mio. EUR zu erstatten sein. Dieser mindert dann entsprechend die Zuweisungen in den Jahren ab 2023. Davon ist durch Potsdam ein entsprechender Anteil zu tragen. Die Stabilisierung der Zuweisungen in den Jahren 2020/2021 ist somit mit einer hohen Hypothek für die Zuweisungen nach 2023 verbunden.

Eine Regelung, die festlegt, in welchem Anteil die Kommunen im Falle weiterer Minderungen der Verbundmasse für den Ausgleich des Jahres 2021 beteiligt werden, steht indessen noch aus.

3.3 Rettungsschirm des Jahres 2020 führt zu verminderten Zuweisungen im Jahr 2022

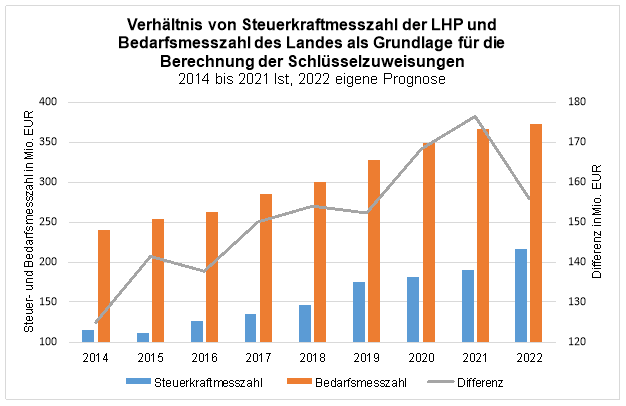

Bezogen auf die Schlüsselzuweisungen des Jahres 2022 ist eine weitere Besonderheit der LHP zu beachten, die aus der Konstruktion des Kommunalen Rettungsschirmes resultiert. Aktuell rechnet die LHP für 2022 mit Schlüsselzuweisungen von lediglich ca. 144,3 Mio. EUR. Gegenüber der bisherigen mittelfristigen Finanzplanung (161,8 Mio. EUR) ist dies ein spürbarer Einbruch von ca. 17,5 Mio. EUR. Dieser resultiert daraus, dass die von Bund und Land gezahlte Steuerkompensation für 2020 vollständig in die Berechnung der Steuerkraft als Grundlage für die Höhe der Zuweisungen des Jahres 2022 einbezogen wird. Während die LHP im Jahr 2020 vom Berechnungsmodus der Kompensation – Höhe der Erträge aus Steuern im II. und III. Quartal des Jahres 2020 im Vergleich mit den Vorjahren – profitiert, wirkt sich diese Regelung im Jahr 2022 spürbar negativ auf Zuweisungen an die LHP aus dem FAG aus.

Deutlich wird dieser Effekt an der Differenz zwischen Steuerkraft und dem anhand der Einwohnerzahlen errechneten Bedarf der LHP. Diese Differenz reduziert sich für das Jahr 2022 in einem sehr starken Maße: Die Höhe der Zuweisungen bricht entsprechend ein.

Auf der Basis der Zahlen der Steuerschätzung des November 2020 – und somit ohne Berücksichtigung der angeführten Risikofaktoren – wird für die Jahre ab 2023 dennoch gegenwärtig, trotz möglicher Erstattungen für die Vorjahre, eine wieder vorsichtig optimistische Entwicklung der allgemeinen Schlüsselzuweisungen prognostiziert. Für das Jahr 2023 werden Zuweisungen in Höhe von 166,3 Mio. EUR veranschlagt (bisherige Mifi 164,8 Mio. EUR), für 2024 171,5 Mio. EUR (167,2 Mio. EUR) und für 2025 177,9 Mio. EUR.

4. Politische und strategische Prämissen für die Haushaltsaufstellung 2022

Aufgrund der enormen Auswirkungen der SARS-CoV-2-Pandemie auf Wirtschaft und öffentliche/kommunale Finanzen und die damit verbundenen Risiken und Unwägbarkeiten insbesondere für die Ertragsseite der Landeshauptstadt Potsdam soll ein Einzelhaushalt 2022 inklusiver mittelfristiger Finanzplanung (bis 2025) aufgestellt werden. Dieser Entwurf eines Einzelhaushaltes 2022 folgt dem Leitgedanken, dass die bisherige Mittelfristplanung möglichst durch die Krise durchgetragen werden soll. Das heißt, die Ansätze des Ergebnishaushaltes der mittelfristigen Finanzplanung (MiFi) des Doppelhaushaltes 2020/2021 werden trotz der aktuellen Krise im Wesentlichen beibehalten und von den Geschäftsbereichen grundsätzlich eingehalten.

Es gilt somit der in der aktuellen MiFi vorgesehene Gesamtaufwand als Rahmen und Obergrenze. Einschnitte und Kürzungen sind nicht geplant. Die Finanzierung erfolgt aus vorhandenen Rücklagen, die dann jedoch nicht wie geplant für Investitionen aus eigener Kraft zur Verfügung stehen werden. Der mit der bisherigen MiFi verbundene zusätzliche Aufwand für Personal, Mieten und Betriebskosten wird allgemein aufgefangen und geht nicht zu Lasten der einzelnen GB-Budgets.

Auch die Ansätze des Finanz- bzw. Investitionshaushaltes der MiFi werden trotz fehlender eigener Liquidität ebenfalls grundsätzlich durchgetragen. Die fehlenden Eigenmittel sollen durch zusätzliche Kredite ersetzt werden. Es ist zu beachten, dass es sich hierbei um Investitionskredite handelt, die kommunalrechtlich durch die Kommunalaufsicht genehmigungspflichtig sind und an Grenzen stoßen. Die Verschuldung erhöht sich dadurch spürbar zusätzlich. Die noch verantwortbare (Gesamt-)Höhe und der wachsende Schuldendienst sind zu berücksichtigen. Je besser der Ergebnishaushalt ausfällt, desto eher sind Kreditgenehmigungen zu erhalten. Die dauernde Leistungsfähigkeit des Haushaltes ist das maßgebende Kriterium, daher sollte in der Mittelfristplanung zumindest das Wiedererreichen des Haushaltsausgleichs erkennbar werden.

Die bisherigen strategischen Handlungsfelder bleiben erhalten und werden maximal aufgrund veränderter Rahmenbedingungen angepasst.

Der Stellenplan ist fix, d. h. der Gesamtrahmen des Stellenplanes (die Rahmenstellenzahl) bleibt bestehen. Die im Rahmen des Kassensturzes im Februar 2021 prognostizierten Veränderungen der Personalaufwendungen (z. B. aufgrund der Tariferhöhungen) werden berücksichtigt. Diese Erhöhungen des Personalaufwandes gehen auch nicht zulasten der Kern-Zuschuss-Budgets der Geschäftsbereiche. Umschichtungen innerhalb des Stellenrahmens sind jedoch möglich.

Die bisher gültige Investitionsplanung und mithin die darin enthaltenen strategischen Schwerpunktsetzungen sollen möglichst aufrechterhalten werden. Zusätzliche Aufwendungen, etwa für weitere freiwillige Maßnahmen oder Investitionen, sind im nächsten Haushaltsjahr nicht möglich. Neue freiwillige Aufgaben/Investitionen können nur zu Lasten bzw. durch Wegfall von bereits geplanten Aufgaben/Investitionen gehen (zusätzliche kostenauslösende freiwillige Maßnahmen im Vergleich zur bestehenden mittelfristigen Finanzplanung sind derzeit nicht möglich). Umschichtungen innerhalb oder zwischen den Geschäftsbereichen sind jedoch zulässig. Dies ginge ausschließlich zu Lasten bereits geplanter und finanzierter Maßnahmen.

Damit entscheidet sich die LHP – vorbehaltlich der Mai-Steuerschätzung und ihrer Regionalisierung – für einen anderen Weg als viele andere Kommunen, die im Gegensatz zur Landeshauptstadt Potsdam in der schwierigen Situation sind, gezwungenermaßen enorme Einschnitte und Konsolidierungsprogramme für die Zeit spätestens ab 2022 vorzubereiten, wenn die Rettungsschirme von Bund und Land nicht mehr greifen.

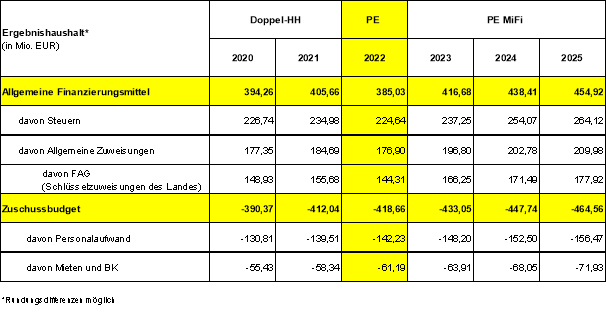

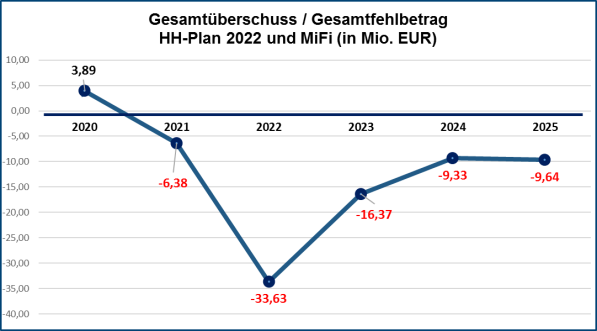

Nimmt man die o. g. strategisch-inhaltlichen Prämissen und die beschriebenen Annahmen für die Ertragsseite als Ausgangsbasis, stellt sich der daraus abgeleitete finanzielle Handlungsrahmen im Ergebnishaushalt für den Haushalt 2022 inklusive der Mittelfristigen Finanzplanung bis 2025 in den Rahmendaten wie folgt dar:

Die damit verbundene Ergebnislinie entwickelt sich wie folgt:

Nach derzeitiger Planung zeigt die LHP also für 2022 einen Fehlbetrag von rd. 33,63 Mio. EUR. Auch für den gesamten Zeitraum der Mittelfristplanung bis 2025 werden Fehlbeträge mit zwar fallender Tendenz, aber gleichwohl nach wie vor deutlicher Ausprägung erwartet.

Mit den bestehenden Rahmenbedingungen, vorwiegend aufgrund der Corona-Pandemie und deren Folgen, wird es seitens der LHP großer Anstrengungen bedürfen, einen Haushaltsausgleich wieder zu erreichen. Im Zeitrahmen der Mittelfristigen Finanzplanung bis 2025 erscheint dies nach gegenwärtigen Erkenntnissen noch nicht möglich. Gleichwohl zeigt die Ergebnislinie die Tendenz zum Wiedererreichen eines ausgeglichenen Haushaltes.

Der Handlungsrahmen im Investitionshaushalt stellt sich wie folgt dar:

Nach derzeitigem Stand der Planung, unter der Maßgabe der Umsetzung der vorgenannten Ergebnislinie, kann die bisher gültige Investitionsplanung bis auf Weiteres aufrechterhalten werden. D. h. das bestehende Investitionsprogramm bleibt grundsätzlich weiterhin gültig – Möglichkeiten hinsichtlich zeitlicher Streckung oder Verschiebung sollen durch die Geschäftsbereiche überprüft werden. Für das Jahr 2025 muss das Investitionsprogramm durch die Geschäftsbereiche ergänzt bzw. fortgeschrieben werden.

Das bestehende Investitionsprogramm speist sich wesentlich aus Eigenmitteln/Liquidität der LHP. Da diese durch die Verwendung der Rücklagen als Ersatzdeckungsmittel sukzessive herangezogen werden müssen, ist – um nennenswerte Einschnitte im Investitionsprogramm zu vermeiden – notwendigerweise beabsichtigt, stattdessen in der Zukunft zusätzliche Kreditmittel in Anspruch zu nehmen. Der Gesamtbetrag der (genehmigungspflichtigen) Investitionskredite wird dadurch erheblich zusätzlich ansteigen, also über das bisher ohnehin geplante Maß hinaus.

Gemeinsame Verabredung zur Aufstellung des Haushaltes 2022 und Zeitplanung

Mit den Vorarbeiten zur Aufstellung des Haushaltes 2022 wurde bereits begonnen. So fand am 16.04.2021 der Strategietag der LHP als Haushaltsklausur mit Vertreterinnen und Vertretern der Stadtverordnetenversammlung statt. Den Stadtverordneten wurde auf Basis der Steuerschätzung des AK Steuerschätzung im Bund vom November 2020 und deren Regionalisierung die aktuelle Haushaltslage erläutert, ferner wurde das Vorgehen zur Haushaltsaufstellung 2022 (nebst Mittel-fristplanung bis 2025) dargestellt sowie ein Ausblick auf den Strategiezyklus für den Doppelhaushalt 2023/24 gegeben. Man verständigte sich auf den Kurs des „Durchtragens“ der gültigen mittelfristigen Finanzplanung für das Jahr 2022. Die bereits benannten Planungsprämissen werden mitgetragen.

Die nächsten Wochen und Monate werden für die notwendigen verwaltungsinternen Konkretisierungsschritte genutzt, bevor im Herbst der Entwurf der Haushaltssatzung (voraussichtlich am 03.11.2021) in die Stadtverordnetenversammlung eingebracht wird. Ziel ist die Beschlussfassung im Dezember 2021, ggf. im Rahmen einer Sondersitzung.

5. Konsolidierungsprogramm

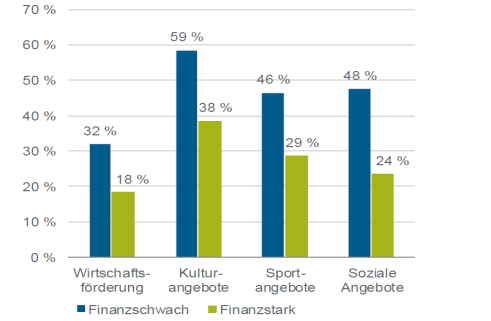

Die nachfolgende Grafik verdeutlicht, dass sich die LHP mit ihrem Vorgehen deutlich positiv von einer Vielzahl anderer Kommunen in der gesamten Bundesrepublik unterscheidet. Der gewählte Weg ermöglicht es, dass Aufwandsvolumen aus der vorherigen Mittelfristplanung beizubehalten und bei gleichzeitigem Verzicht auf Add-ons somit keine nennenswerten Einschnitte vorzunehmen (den Haushalt durch die Krise durchtragen).

Abb.: Erwartete Einsparungen bei freiwilliger Aufgaben in den Folgejahren. Quelle: KfW Research, Fokus Volkswirtschaft, Nr. 316, 10. Februar 2021.

Vor dem Hintergrund der finanziellen Auswirkungen der SARS-CoV-2-Pandemie auf die LHP erlangen die Themen Konsolidierung und Aufgabenkritik für die nächsten Jahre aber zwingend deutlich und verstärkt an Bedeutung. Wenn – wie jetzt geplant – die Ertragsverschlechterungen zunächst durch Entnahmen aus der Rücklage aufgefangen werden, bedeutet dies, dass gleichzeitig gezielte Konsolidierungsmaßnahmen und Effizienzsteigerungen erforderlich sind; dazu gehören notwendige freiwillige Schritte zur Sicherung von Erträgen und zur Begrenzung des Aufwandes bzw. der Aufwandssteigerungen. Die Zielstellung ist dabei, die dauernde (finanzielle) Leistungsfähigkeit der LHP perspektivisch sicherzustellen und eine Situation auch langfristig zu vermeiden, in der die vom Gesetz geforderte Haushaltssicherungspflicht (§ 63 Abs. 5 BbgKVerf) mit all ihren Restriktionen eintritt und etliche Genehmigungsverfahren (für Investitionskredite oder Bürgschaftsübernahmen) nicht mehr oder nur noch im Ausnahmefall mit Aussicht auf Erfolg bestritten werden können.

Begleitend zum Haushalt 2022 wird aus den genannten Gründen ein Maßnahmenpaket zum freiwilligen Konsolidierungsprogramm vorgelegt.

6. Strategische Themenfelder

Die Landeshauptstadt Potsdam hat sich das Ziel gegeben, die Debatte um die Herausforderungen, die Prioritäten und die Verteilung von Ressourcen in einer neuen Qualität, orientiert an den Themen und Inhalten einer wachsenden Stadt, zu führen. Inhaltliche Grundlage sind hierbei die Gesamtstädtischen Ziele (18/SVV/0576) sowie das Leitbild der Landeshauptstadt Potsdam (16/SVV/0275).

Hierzu wurde 2019 im Rahmen der Aufstellung des Doppelhaushalts 2020/21 erstmals ein Strategiezyklus initiiert, der künftig eine stärkere inhaltliche Ausrichtung des Haushalts der Landeshauptstadt ermöglichen soll.

Dazu wurden in verschiedenen Formaten durch die Geschäftsbereiche unter Beteiligung der kommunalen Unternehmen ihre wesentlichen Handlungsschwerpunkte für den Doppelhaushalt 2020/21 und die mittelfristige Finanzplanung bis 2024 herausgearbeitet. Anschließend wurden gemeinsam mit Vertretern der Fraktionen der Stadtverordnetenversammlung strategische Schwerpunkte im Rahmen eines strategischen Eckwertebeschlusses (19/SVV/1174) festgelegt. Mit diesem Beschluss haben die Stadtverordneten eine grundsätzliche Entscheidung zur strategischen Ausrichtung Potsdams bis 2024 getroffen.

Es wurden die folgenden strategischen Themenfelder von der Stadtverordnetenversammlung beschlossen:

- Die Landeshauptstadt Potsdam als bürgernahe Dienstleisterin und attraktive Arbeitgeberin

- Klimaschutz und umwelt- und sozialgerechte Mobilität

- Bezahlbares Wohnen und nachhaltige Quartiersentwicklung, sozialer Ausgleich und gleichwertige Lebensverhältnisse in den Stadt- und Ortsteilen

- Moderne Bildungsinfrastruktur

- Konzeptionierung, Entwicklung und Erstellung einer 10-Jahres-Investitionsplanung für die Landeshauptstadt Potsdam

- Attraktivierung der Landeshauptstadt Potsdam als Wirtschaftsstandort

Die strategischen Themenfelder bilden die Grundlage für Verwaltungsspitze und Stadtverordnete zur Festlegung der Prioritäten für die künftige Ausrichtung der LHP. Die vielfältigen Aufgaben und Herausforderungen der LHP wurden somit auf sechs Themen verdichtet, berücksichtigen jedoch auch Ziele, die nicht explizit genannt sind. So stecken im Themenfeld „Klimaschutz und umwelt- und sozialgerechte Mobilität“ die Zielfelder ÖPNV, Stadtentwicklung, Verkehrsmanagement und Verkehrssicherheit. „Die LHP als bürgernahe Dienstleisterin und attraktive Arbeitgeberin“ beinhaltet die Themen Digitalisierung, Verwaltungscampus und Personalmanagement. Jedes der sechs Themenfelder sieht die Umsetzung vielfältiger und umfassender Maßnahmen vor, die derzeit in den Geschäftsbereichen bereits intensiv vorangetrieben werden. Ergänzend zu den vielen unterschiedlichen Maßnahmen wird künftig auch das Projekt „Smart City“ treten, mit dessen Umsetzung die Handlungsfähigkeit der LHP geschäftsbereichsübergreifend gestärkt und auf verschiedene strategische Themenfelder eingezahlt wird. Des Weiteren sind insbesondere durch die Pandemie weiteren Themen, wie z. B. die Weiterentwicklung des öffentlichen Gesundheitsdienstes, des Klinikums und die Stabilisierung der Potsdamer Wirtschaft hinzugekommen, die einer zeitnahen Umsetzung bedürfen. Schließlich wird auch die Umsetzung des strategischen, richtungsweisenden Beschlusses zur Rückkehr des Klinikumverbundes in den TVöD zu berücksichtigen sein.

Innerhalb der Vorgaben des finanziellen Gesamtrahmens und unter Einhaltung der Eckwerte der Geschäftsbereiche werden diese sechs strategischen Themenfelder im Rahmen der Umsetzung dieses Beschlusses und des Doppelhaushaltsplans 2020/21 prioritär von den Geschäftsbereichen bearbeitet.

Im Rahmen des Einzelhaushalts 2022 wird dieser Weg konsequent fortgegangen, in dem insbesondere an den Ansätzen des Finanz- bzw. Investitionshaushaltes der mittelfristigen Finanzplanung – trotz fehlender eigener Liquidität im Haushalt 2022 – festgehalten wird. Die fehlenden Eigenmittel werden durch zusätzliche Kredite ausgeglichen. Für das Haushaltsjahr 2022 ist folgendes geplant:

Geschäftsbereich 1

Strategisches Themenfeld: Konzeptionierung, Entwicklung und Erstellung einer 10-Jahres-Investitions- und Finanzplanung und Sicherstellung der dauernden Leistungsfähigkeit

Das strategische Themenfeld des GB 1 dient der Schaffung eines besseren, transparenteren und robusteren Investitionsplanungsprozesses, dabei wird die Frage der Sicherstellung der dauernden Leistungsfähigkeit einen eigenen Schwerpunkt bilden.

Die wichtigsten Meilensteine und Maßnahmen innerhalb dieser Schwerpunkte sind:

- Schaffung der organisatorischen Grundlagen durch die Besetzung der Leitung des FB 13 als „Gründungsbeauftragte/r“

- Entwicklung eines „Betriebskonzeptes“

Der GB 1 orientiert sich in seiner Arbeit an Best-Practice-Beispielen anderer Städte.

Geschäftsbereich 2

Strategisches Themenfeld: Moderne Bildungsinfrastruktur

Unter der Überschrift „Moderne Bildungsinfrastruktur“ ist das Ziel des GB 2 die aktive Gestaltung einer modernen und bedarfsorientierten Bildungslandschaft, welche die Bildungsgerechtigkeit in der Landeshauptstadt Potsdam befördert.

Schwerpunkte bilden dabei die Themen bedarfsgerechte Infrastruktur, Qualität im Ganztag, Kitas in kommunaler Trägerschaft und der Maßnahmenplan Chancengerechtigkeit.

Die wichtigsten Meilensteine und Maßnahmen innerhalb dieser Schwerpunkte sind:

- Vorlage der Integrierten Kita- und Schulentwicklungsplanung (IKSEP)

- Ausbau verlässliche Halbtagsgrundschule (VHG) und Erarbeitung eines Qualitätsrahmens zur VHG mit Schule/Hort/Träger/Staatliches Schulamt

- Gründung kommunaler Kitaträger inkl. Beschlussfassung der ersten Standorte

- Vorlage eines Handlungskonzeptes Chancengerechtigkeit und Gründung einer Verantwortungsgemeinschaft Kinderarmut zur Bekämpfung struktureller Armutsrisiken in Potsdam

Weitere Maßnahmen im strategischen Themenfeld des GB 2 betreffen die Themen Jamboxx/Probenräume am Schlaatz, kostenfreie Nachhilfe in den belasteten Quartieren, Erweiterung der SLB und Verbesserung der Aufenthaltsqualität in den Zweistellen sowie Förderung der kulturellen Bildung.

Geschäftsbereich 3

Strategisches Themenfeld: Bezahlbares Wohnen und nachhaltige Quartiersentwicklung, sozialer Ausgleich und gleichwertige Lebensverhältnisse in den Stadt- und Ortsteilen

Das strategische Themenfeld des GB 3 beinhaltet die Themen Erhalt und Schaffung von bezahlbarem, generations- und bedarfsgerechterem Wohnraum sowie eine nachhaltige Quartiersentwicklung.

Die wichtigsten Meilensteine und Maßnahmen innerhalb dieser Schwerpunkte sind:

Erhalt von bezahlbarem, generations- und bedarfsgerechterem Wohnraum

- Etablierung einer Koordinierungsstelle Wohnungstausch

- Zweckentfremdungsverbot

- Wohnraumförderung und Bindungen im Bestand

- Mieterschutz

Schaffung von bezahlbarem, generations- und bedarfsgerechterem Wohnraum

- Gestaltende Bodenpolitik

- Aktive Liegenschaftspolitik

- Zwischenerwerb von Wohnungsbauflächen

- Erschließung von Wohnungsbaupotentialen

- Modularer Wohnungsneubau

- Balanced-Scorecard-Ziele der ProPotsdam zum Wohnungsneubau

- Stärkung des genossenschaftlichen Wohnungsneubaus

- Vernetzung und Beratung von Wohnprojekten und Baugruppen

Insbesondere in Hinblick auf eine neue Boden- und städtische Grundstückspolitik wird der GB 3 eng mit den Geschäftsbereichen 1 und 4 zusammenarbeiten.

Nachhaltige Quartiersentwicklung

- Soziale Erhaltungssatzungen

- Neuordnung und Weiterentwicklung der Angebote der Nachbarschafts- und Begegnungsarbeit

- Städtische Beteiligungen im Themenfeld Nachbarschafts- und Begegnungshäuser neuordnen

- Neuordnung der Zuständigkeiten für Stadteilarbeit

Übergreifende Maßnahmen

- Fortschreibung des Wohnungspolitischen Konzeptes

- Öffentlichkeitskampagne „Soziales Wohnen in Potsdam“

- Sicherung der Daseinsfürsorge durch Mitarbeitendenwohnen

Geschäftsbereich 4

Strategische Themenfelder: Klimaschutz und umwelt- und sozialgerechte Mobilität sowie Attraktivierung der Landeshauptstadt Potsdam als Wirtschaftsstandort

Das Themenfeld „Klimaschutz und umwelt- und sozialgerechte Mobilität“ setzt Schwerpunkte in den Bereichen Klimaschutz und Klimaanpassung, Ausbau des Fuß- und Radverkehrs und des ÖPNV sowie Verkehrssicherheit, Barrierefreiheit und Immissionsschutz.

Die wichtigsten Meilensteine und Maßnahmen innerhalb dieser Schwerpunkte sind:

Klimaschutz und Klimaanpassung

- Bearbeitung der Prüfaufträge des Klimanotstandsbeschlusses

- Umsetzung des Aktionsplans zum Masterplan Klimaschutz

- Unterstützung der Klimaanpassung durch Maßnahmen auf öffentlichen Grünflächen

Ausbau des Fuß- und Radverkehrs

- Gewährleistung einer ganzjährigen Nutzbarkeit von Geh- und Radwegen

- Umsetzung der Maßnahmen im Radverkehrskonzept entsprechend der dort enthaltenen Prioritäten (17/SVV/0020)

- Erarbeitung Fußwegekonzept

Ausbau des ÖPNV

- Bereitstellung eines leistungsfähigen ÖPNV durch Ausbauplanung und Fahrzeugbeschaffung

- Straßenbahnerweiterung in den Potsdamer Norden – Sicherung „Krampnitz 5000“ durch Fortführung der Planungen, Sicherung des Bus-Vorlauf-Konzeptes und Bau des BA0 (Nedlitzer Straße)

Verkehrssicherheit, Barrierefreiheit und Immissionsschutz

- Unterhaltung von 10,2 Mio. m² öffentlicher Straßen, Wege und Plätze

- Gewährleistung einer barrierefreien Herstellung der Gehweganlagen und Haltestellen

- Umsetzung und Fortschreibung Luftreinhalteplan

Das strategische Themenfeld „Attraktivierung der Landeshauptstadt Potsdam als Wirtschaftsstandort“ setzt schwerpunktmäßig Maßnahmen in den Bereichen Gründungen fördern, neue Standorte entwickeln und Medienstadt weiterentwickeln um.

Die wichtigsten Meilensteine und Maßnahmen innerhalb dieser Schwerpunkte sind:

- Platz und Angebote für Neugründungen in neuen Gründer- und Innovationszentren schaffen und vorhalten

- Golm und RAW als Standorte für innovative Unternehmen entwickeln und Gewerbe-entwicklung SAGO voranbringen

- Erweiterungs- und Entwicklungsmöglichkeiten für den Medienstandort Babelsberg sichern

Geschäftsbereich 5

Strategische Themenfelder: Die Landeshauptstadt Potsdam als bürgernahe Dienstleisterin und attraktive Arbeitgeberin

Der Geschäftsbereich 5 ist der zentrale Dienstleister der LHP. Als dieser setzt er zahlreiche Maßnahmen in den Bereichen Personalmanagement, Digitalisierung und Verwaltungscampus um.

Die wichtigsten Meilensteine und Maßnahmen sieht der GB 5 in den folgenden sechs Themen:

Die Verwaltungsleistungen sind für die Bürger*innen online verfügbar

- Umsetzung OZG

- Weiterentwicklung Servicecenter

- Ausbau Bürgerportal und Einbindung in das Serviceportal des Landes

- Relaunch der Internetseite der LHP

- Nutzung OZG zur Digitalisierung der Geschäftsprozesse/Aufbau Prozessmanagement

Die LHP entwickelt ihre IT-Landschaft systematisch weiter

- Weiterentwicklung in den Handlungsfeldern IT-Sicherheit, IT-Infrastruktur, zentrale IT-Services, Schul-IT und fachspezifische IT-Vorhaben (DS 20/SVV/1383)

- Neuausrichtung Rechenzentrumsinfrastruktur

- Stärkung interkommunale Zusammenarbeit

Mobiles Arbeiten ist eine selbstverständliche Arbeitsform neben der Präsenzarbeit

- Dienstvereinbarung Mobiles Arbeiten

- IT- und Arbeitsplatzausstattung

- Aufbau und Beschaffung der nötigen Infrastruktur

- Changeprozess

Die Mitarbeiter*innen sind gesund und arbeiten gerne in der Stadt für die Stadt

- Modernes Personalmanagement

- Personal- und Führungskräfteentwicklung

- Weiterentwicklung des Betrieblichen Gesundheitsmanagements

- Schaffung von Anreizsystemen

- Weiterentwicklung Onboarding und Offboarding

- Digitalisierung

- innovative Kommunikations- und Dialogformate

Die LHP ist eine Arbeitgeberin, die Parität und Weltoffenheit lebt

- Paritätische Besetzung von Führungspositionen (DS 19/SVV/0607)

- Projekt „Weltoffene Kommune“

- Gender- und Diversitykompetenz als Führungskompetenz

Die Verwaltung hat ihren Standort im Stadtgebiet gefunden und entwickelt diesen zu einer zukunftsorientierten Arbeitswelt

- Temporäre Fremdanmietung

- Inbetriebnahme weiterer Standorte

- Deckung der Arbeitsplatzbedarfe

- Standortentscheidung Verwaltungscampus

- Konsolidierung vieler kleiner Streustandorte

- Schaffung von „Pufferflächen“

- Finanzierungs- und Refinanzierungskonzept

Der GB 5 ist zudem Projektpartner des GB 2 im strategischen Themenfeld „Moderne Bildungsinfrastruktur“.

- Erarbeitung einer ganzheitlichen Schul-IT-Strategie (Endgeräte, Breitband, WLAN etc.) zur Unterstützung eines modernen Schulalltags

- Umsetzung der Förderprogramme von Bund und Land (Digitalpakt und weitere)

Ausblick Strategiezyklus für den Doppelhaushalt 2023/24

Mit dem Doppelhaushalt 2023/24 wird wieder in den Strategiezyklus eingestiegen und die strategischen Themenfelder der Geschäftsbereiche werden überprüft und ggf. angepasst oder geändert. Der Strategiezyklus wird in modifizierter Form durchgeführt mit dem Ziel, die Stadtverordneten noch besser und frühzeitiger in den Prozess einzubinden. Dies soll gelingen, indem sowohl die strategische als auch bereits die operative Zielfindung (Maßnahmenplanung) zu Beginn des Strategiezyklus stattfinden. Vorteil ist, dass die Stadtverordneten eine konkretere Vorstellung davon bekommen, welche Maßnahmen die Geschäftsbereiche im Rahmen ihrer strategischen Themen prioritär umsetzen wollen.

Erläuterung

Fazit finanzielle Auswirkungen

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

526,3 kB

|

|||

|

2

|

(wie Dokument)

|

1.012,3 kB

|

|||

|

3

|

(wie Dokument)

|

537,4 kB

|

|||

|

4

|

(wie Dokument)

|

1.013,1 kB

|

|||

|

5

|

(wie Dokument)

|

554,1 kB

|

|||

|

6

|

(wie Dokument)

|

199,1 kB

|

|||

|

7

|

(wie Dokument)

|

16,9 kB

|

|||

|

8

|

(wie Dokument)

|

89,7 kB

|