Beschlussvorlage - 12/SVV/0702

Grunddaten

- Betreff:

-

Zweite Satzung zur Änderung der Satzung über die Erhebung von Gebühren für die Abfallentsorgung der Landeshauptstadt Potsdam (Abfallgebührensatzung)

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- FB Soziales, Gesundheit und Umwelt

- Einreicher*:

- Oberbürgermeister, FB Soziales, Gesundheit und Umwelt

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

Entscheidung

|

|

|

|

07.11.2012

| |||

|

|

05.12.2012

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

Vorberatung

|

|

|

|

21.11.2012

| |||

|

●

Erledigt

|

|

Ausschuss für Klima, Ordnung, Umweltschutz und ländliche Entwicklung

|

Vorberatung

|

|

|

|

22.11.2012

|

Beschlussvorschlag

Die Stadtverordnetenversammlung möge beschließen:

Zweite Satzung zur Änderung der Satzung über die Erhebung von Gebühren für die Abfallentsorgung der Landeshauptstadt Potsdam (Abfallgebührensatzung) vom 10.12.2010, geändert durch Erste Satzung zur Änderung der Satzung über die Erhebung von Gebühren für die Abfallentsorgung der Landeshauptstadt Potsdam (1. Änderungssatzung Abfallgebührensatzung) vom 15.12.2011 (2. Änderungssatzung Abfallgebührensatzung) gemäß Wortlaut der beiliegenden Anlage einschließlich Abfallgebührenkalkulation.

Erläuterung

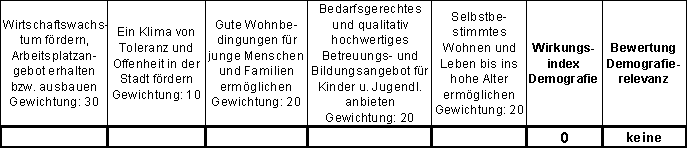

Berechnungstabelle Demografieprüfung:

Begründung:

Die kommunale Abfallwirtschaft ist nach den Vorgaben des § 6 Abs. 1 Kommunalabgabengesetz des Landes Brandenburg (KAG Bbg) in der Fassung der Bekanntmachung vom 31. März 2004, zuletzt geändert durch Art. 5 des Gesetzes vom 13. März 2012 und § 9 Abs. 1 des Brandenburgischen Abfall- und Bodenschutzgesetzes (Bbg AbfBodG) vom 06. Juni 1997, zuletzt geändert durch Art. 2 des Gesetzes vom 15. Juli 2010, vollständig aus Benutzungsgebühren zu finanzieren. Das veranschlagte Gebührenaufkommen soll die voraussichtlichen Kosten der Abfallentsorgung nicht übersteigen und in der Regel decken.

Diesem Kostendeckungsprinzip folgend, ergeben sich aus geänderten Kostenansätzen ebenfalls Änderungen in den Gebührensätzen. Dies machte eine Überarbeitung der Abfallgebührensatzung vom 10.12.2010, geändert durch 1. Änderungssatzung Abfallgebührensatzung vom 15.12.2011 hinsichtlich der Gebührensätze für das Jahr 2013 erforderlich.

Die Ermittlung der Kosten für 2013 erfolgte auf der Basis von Erfahrungswerten vergangener Jahre hinsichtlich des erbrachten Leistungsumfanges abfallwirtschaftlicher Aufgaben und den daraus prognostizierten Abfallmengen und geplanten abfallwirtschaftlichen Leistungen für das Jahr 2013.

Nach dem KAG Bbg müssen Kostenüberdeckungen und können Kostenunterdeckungen spätestens im übernächsten Kalkulationszeitraum ausgeglichen werden. Das Ergebnis der vorläufigen Betriebsabrechnung 2011 wurde daher in der Kalkulation 2013 ebenso berücksichtigt.

Für das Jahr 2011 ergab die vorläufige Ermittlung des Betriebsergebnisses eine Überdeckung in Höhe von 680.200 , die in der vorliegenden Abfallgebührenkalkulation 2013 kostenmindernd berücksichtigt wurde. Die Ermittlung der Überdeckung ist der Abfallgebührenkalkulation als Anlage 3 beigefügt. Diese Überdeckung wurde im Verhältnis 70:30 den Grund- und den Mengengebühren gegengerechnet. Das vorbenannte Verhältnis entspricht der Entstehung der Überdeckung, da diese insbesondere auf Mehrerlöse aus der Verwertung von Altpapier und Schrott zurückzuführen ist. Der für die Grundgebühr insgesamt zu berücksichtigende Betrag in Höhe von 70% wurde wiederum zu 80% der personenbezogenen Grundgebühr und zu 20% der gewerbebezogenen Grundgebühr zugeordnet. Dieses Verhältnis entspricht der Kostenzuordnung bei der Ermittlung der Gebühren, da die Kosten entsprechend der Inanspruchnahme der über die Grundgebühr gedeckten Leistungen (z.B. Sperrmüllentsorgung) zugeordnet werden.

Kalkulationsgrundlage für die Leistungen der Abfallentsorgung sind die, auf der Basis der prognostizierten Abfallmengen resultierenden, jeweiligen Kosten der Drittbeauftragten (Abfallsammlung und teilweise Verwertung STEP GmbH, Abfallverwertung Restabfall und Sperrmüll - RECON GmbH, Schwedt) sowie die Kosten der Verwaltung. Ebenso berücksichtigt wurden voraussichtliche Kosten für ein Pilotprojekt Biotonne. Die einzelnen Gebührensätze für das Kalenderjahr resultieren abschließend aus der Division der veranschlagten Kosten mit den prognostizierten Grundlagendaten zu Einwohnern, Einwohnergleichwerten und den einzelnen Behälterarten.

Im Ergebnis sinken die Abfallgrundgebühren für Personen im Jahr 2013 um 6,1 % und für Einwohnergleichwerte um 14,6 %. Die Abfallmengengebühr steigt um 3,4 %.

Die leicht steigenden Abfallmengengebühren sind auf erhöhte Kosten bei den Drittbeauftragten zurückzuführen. So ergeben sich bei der STEP GmbH durch den längeren Transport der Restabfälle zur Entsorgungsanlage nach Schwedt höhere Transportkosten als ursprünglich in der Ausschreibung zur Restabfallentsorgung ab dem 01.01.2012 veranschlagt. Weiterhin wurden für das Pilotprojekt Biotonne zusätzlich 150.000 für Drittleistungen veranschlagt. Unter Berücksichtigung aller diesbezüglichen Kosten ergibt sich insgesamt ein erhöhter Kostenansatz bei den Drittbeauftragten in Höhe von 336.000 gegenüber dem Vorjahr. Gebührenmindernd wirkt sich insgesamt eine vorläufig ermittelte Überdeckung aus dem Jahr 2011 in Höhe von 680.200 Euro aus. Die sinkenden Abfallgrundgebühren sind insbesondere auf die Berücksichtigung der Überdeckung zurückzuführen. Die im Vergleich zu den Grundgebühren in Haushalten wesentlich stärker gesunkenen Grundgebühren im Gewerbe (Einwohnergleichwerte) beruhen auf einer geringeren Inanspruchnahme (und einer somit geringeren Kostenzuordnung 2013) der über die Grundgebühr finanzierten Leistungen.

Aus der vorliegenden Gebührenkalkulation ergeben sich die nachfolgend dargestellten Gebührenveränderungen gegenüber den Vorjahren.

Gebührensätze |

2011 |

2012 |

2013 | Gebührenveränderung zum Vorjahr | |

relativ | absolut | ||||

Grundgebühr je Person | 20,77 | 20,28 | 19,04 | - 6,1% | - 1,24 |

Grundgebühr je EGW (Gewerbe) |

12,54 |

12,29 |

10,50 | -14,6% | - 1,79 |

Mengengebühr je 100 Liter | 2,087 | 1,874 | 1,938 | + 3,4 % | 0,064 |

Zu den Auswirkungen dieser Gebührenveränderungen sind nachfolgend zwei Beispiele dargestellt.

Beispiel 1:

2-Personenhaushalt mit 60 l Tonne und 14-täglicher Leerung

Gebühren | Jahr 2013 | Jahr 2012 | Jahr 2011 |

Grundgebühr | 38,08 | 40,56 | 41,54 |

Mengengebühr | 30,24 | 29,28 | 32,59 |

Jahresgebühr | 68,32 | 69,84 | 74,13 |

Gebührenreduzierung gegenüber 2012 um 2,18 %.

Beispiel 2:

Gewerbe mit 10 EGW mit 120 l Tonne und 14-täglicher Leerung

Gebühren | Jahr 2013 | Jahr 2012 | Jahr 2011 |

Grundgebühr | 105,00 | 122,90 | 125,40 |

Mengengebühr | 60,48 | 58,55 | 65,18 |

Jahresgebühr | 165,48 | 181,45 | 190,58 |

Gebührenreduzierung gegenüber 2012 um 8,8 %.

Anlage 1 2. Änderungssatzung Abfallgebührensatzung

Anlage 2 Abfallgebührenkalkulation 2013

Fazit finanzielle Auswirkungen

Finanzielle Auswirkungen:

Die Abfallgebühren sind gemäß § 6 Kommunalabgabengesetz Brandenburg (KAG Bbg) kostendeckend zu kalkulieren. Ebenso müssen Kostenüberdeckungen bzw. können Kostenunterdeckungen spätestens im übernächsten Kalkulationszeitraum ausgeglichen werden.

Alle Aufwendungen der Abfallentsorgung (Kosten Drittbeauftragter, Verwaltungskosten etc.) sind grundsätzlich gebührenansatzfähig. Davon ausgenommen sind preisrechtlich vereinbarte Gewinnzuschläge, soweit sie der gebührenfinanzierten Körperschaft zufließen. Im Rahmen der Verhandlungen über neue Festpreise für den Zeitraum 2010 2014 wurde mit der STEP ein Gewinnzuschlag in Höhe von 3 % vereinbart. Dieser Gewinnzuschlag wurde unter Berücksichtigung des Gesellschafteranteils der LHP über die SWP an der STEP (51%) aus den Gesamtaufwendungen der STEP abgesetzt. Diese Differenz in Höhe von 150.000 muss zunächst aus allgemeinen Haushaltsmitteln finanziert werden, bevor sie nach dem Jahresabschluss 2013 wieder der Körperschaft zufließt.

Die in der beigefügten Abfallgebührenkalkulation (Anlage 2) ausgewiesenen Kostenarten sind unter Berücksichtigung des zuvor erläuterten Sachverhaltes ermittelt worden. Ebenso ist die vorläufig ermittelte Überdeckung aus dem Jahr 2011 in Höhe von 680.200 als negativer Aufwand gebührenmindernd berücksichtigt.

Darstellung der Gesamtaufwendungen und Gesamterträge

Voraussichtliche Aufwendungen gem. Plan-BAB 2013 12.653.100,00

- davon Überdeckung aus 2011 (negativer Aufwand) è 680.200

abzgl. Deponie Golm (nicht gebührenansatzfähig) - 34.824,45

Voraussichtliche Aufwendungen (gebührenansatzfähig) 12.618.275,55

Voraussichtliche Erträge aus Abfallgebühren gem. Kalkulation 11.961.344,89

zzgl. sonstige Erträge gem. Plan-BAB 2013 653.700,00

Voraussichtliche Erträge 12.615.044,89

Differenz aus Gesamtaufwendungen und Gesamterträge - 3.230,66

Die Differenz zwischen den dargestellten Erträgen und Aufwendungen in Höhe von 3.230,66 ergibt sich aus Abrundungen in der Kalkulation, da in den einzelnen Gebührentat-beständen keine Überdeckung geplant werden darf.

Auswirkungen auf den städtischen Haushalt ergeben sich insofern, dass die erhöhten Aufwendungen für die Leistungen der Abfallentsorgung gegenüber dem Vorjahr insbesondere aus der Überdeckung aus dem Jahr 2011 in Höhe von 680.200 als auch durch geringe Gebührenmehreinnahmen finanziert werden (Kostendeckungsprinzip).

Darüber hinaus ist - wie bereits in den Vorjahren - der anteilige Gewinnzuschlag bei den Preisen der STEP, der als Gewinn der gebührenfinanzierten Gebietskörperschaft zufließt, aus Gründen der Rechtssicherheit nicht mehr in der Gebührenkalkulation zu berücksichtigen.

Mit dem Drittbeauftragten STEP wurde im Rahmen der Festpreisvereinbarung 2010 2014 ein Gewinnzuschlag in Höhe von 3 % vereinbart. Die Kostenansätze der STEP GmbH für die Leistungen der Abfallentsorgung wurden daher um den städtischen Anteil (51 %) am Gewinn gekürzt, da dieser der Körperschaft zu einem späteren Zeitpunkt wieder zufließt. Da die STEP GmbH jedoch einen Anspruch auf den vollen vereinbarten Selbstkostenfestpreis hat, ergibt sich eine Differenz zwischen dem Haushaltsansatz und den in der Gebührekalkulation angesetzten Beträgen.

Haushaltsansatz STEP-Kosten (SK 5455100) 10.304.200

Kostenansatz STEP-Kosten in Kalkulation 10.154.200

Zuschuss-Betrag (Gewinnanteil LHP) 150.000

Insgesamt ergibt sich unter Berücksichtigung der oben ausgewiesenen Differenz aus den Abrundungen somit ein Betrag in Höhe von 153.230,66 der zunächst über den städtischen Haushalt zu finanzieren ist.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

26,5 kB

|

|||

|

2

|

(wie Dokument)

|

103,7 kB

|