Beschlussvorlage - 13/SVV/0315

Grunddaten

- Betreff:

-

Jahresabschluss der Landeshauptstadt Potsdam zum 31. Dezember 2010 und Entlastung des Oberbürgermeisters

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- SB Finanzen und Berichtswesen

- Einreicher*:

- Oberbürgermeister; Servicebereich Finanzen und Berichtswesen

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

Entscheidung

|

|

|

|

05.06.2013

| |||

|

|

04.09.2013

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

Vorberatung

|

|

|

|

12.06.2013

| |||

|

●

Erledigt

|

|

Ausschuss für Bildung und Sport

|

Vorberatung

|

|

|

|

18.06.2013

| |||

|

●

Erledigt

|

|

Ausschuss für Kultur

|

Vorberatung

|

|

|

|

22.08.2013

| |||

|

●

Erledigt

|

|

Ausschuss für Stadtentwicklung und Bauen

|

Vorberatung

|

|

|

|

13.08.2013

| |||

|

●

Erledigt

|

|

Ausschuss für Gesundheit und Soziales

|

Vorberatung

|

|

|

|

20.08.2013

| |||

|

●

Erledigt

|

|

Ausschuss für Klima, Ordnung, Umweltschutz und ländliche Entwicklung

|

Vorberatung

|

|

|

|

20.08.2013

| |||

|

●

Erledigt

|

|

Rechnungsprüfungsausschuss

|

Vorberatung

|

|

|

|

29.08.2013

| |||

|

●

Erledigt

|

|

Jugendhilfeausschuss

|

Vorberatung

|

|

|

|

29.08.2013

|

Beschlussvorschlag

Die Stadtverordnetenversammlung möge beschließen:

- Die Stadtverordnetenversammlung beschließt den vom Oberbürgermeister festgestellten Jahresabschluss zum 31. Dezember 2010 in der vorliegenden Fassung (Anlage 1). Der Jahresabschluss weist in der Ergebnisrechnung einen Gesamtfehlbetrag von € -7.229.388,65 sowie in der Finanzrechnung einen Saldo aus Ein- und Auszahlungen an eigenen Zahlungsmitteln von € 2.250.190,00 sowie einen Saldo aus Ein- und Auszahlungen an fremden Zahlungsmitteln von € -2.394.964,52 aus.

- Die Stadtverordnetenversammlung genehmigt darüber hinaus alle im Rahmen der Jahresabschlussarbeiten bekannt gewordenen unabweisbaren über- und außerplanmäßigen Aufwendungen und Auszahlungen des Haushaltsjahres 2010 (Anlage 2). Die Unabweisbarkeit wurde durch das Rechnungsprüfungsamt im Rahmen der Jahresabschlussprüfung bestätigt.

- Die Stadtverordnetenversammlung nimmt den Schlussbericht des Rechnungsprüfungsamtes über die Prüfung des Jahresabschlusses zum 31. Dezember 2010 (Anlage 3) zur Kenntnis.

- Die Stadtverordnetenversammlung genehmigt alle im Rahmen der Jahresabschlussarbeiten 2010 erforderlichen Mittelentsperrungen in den Aufwendungen und Auszahlungen zur Gewährleistung der Deckung von über- und außerplanmäßigen Aufwendungen/Auszahlungen (Anlage 5)

- Dem Oberbürgermeister wird, entsprechend der Empfehlung des Rechnungsprüfungsamtes, nach § 82 Absatz 4 BbgKVerf uneingeschränkte Entlastung für das Haushaltsjahr 2010 erteilt.

Erläuterung

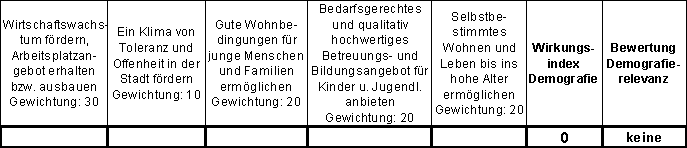

Berechnungstabelle Demografieprüfung:

Begründung:

Die Landeshauptstadt Potsdam bilanziert seit dem 1. Januar 2007 nach den Grundsätzen der kaufmännischen doppelten Buchführung (Doppik). Durch die drei Komponenten – bestehend aus Bilanz, Ergebnis- und Finanzrechnung – wird seither ein den tatsächlichen wirtschaftlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Landeshauptstadt Potsdam dargestellt. Ziel der Doppik ist, eine größtmögliche Transparenz der Wirtschaftlichkeit des Handelns zu schaffen und den Entscheidungsträgern geeignete sowie wirtschaftsübliche Entscheidungs- und Steuerungsgrundlagen zur Verfügung zu stellen.

Die Landeshauptstadt Potsdam ist eine von acht Modellkommunen, welche das neue Rechnungswesen im Land Brandenburg vorgezogen eingeführt haben. Die Pilotierungsphase diente insbesondere dazu, nachfolgenden Kommunen den Weg zur Umstellung zu ebnen, da die vielfältigen fachlichen, systemtechnischen und sonstigen Herausforderungen, die sich den Kommunen im Rahmen des Umstiegs stellen, von den Modellkommunen bereits identifiziert und soweit möglich gelöst wurden. Nachfolgende Kommunen können somit bereits umfangreiches gesammeltes Wissen für sich nutzen.

Seit Vorlage der Eröffnungsbilanz im Herbst 2008, sowie der ersten doppischen Jahresabschlüsse zum 31. Dezember 2007 im Frühjahr 2010, zum 31. Dezember 2008 im Frühjahr 2011 und zum 31. Dezember 2009 im Frühjahr 2012 hat die Landeshauptstadt Potsdam ihr Rechnungswesen sowie die Strukturen und Prozesse weiter optimiert. Die Aufstellung der doppischen Jahresabschlüsse stellte und stellt noch immer höchste Anforderungen an die Mitarbeiterinnen und Mitarbeiter sowie neue, für die kommunalspezifischen Anforderungen programmierte, Buchhaltungssysteme.

Der vorliegende vierte doppische Jahresabschluss zum 31. Dezember 2010 wurde gemäß § 82 BbgKVerf im Entwurf vom Kämmerer aufgestellt, vom Rechnungsprüfungsamt geprüft und im Anschluss daran vom Oberbürgermeister festgestellt. Der Jahresabschluss 2010 wird hiermit der Stadtverordnetenversammlung zur Beschlussfassung vorgelegt. Das Rechnungsprüfungsamt empfiehlt gemäß § 104 Absatz 4 BbgKVerf den vorliegenden Jahresabschluss zu beschließen und den Oberbürgermeister uneingeschränkt zu entlasten.

Das Verfahren zur Genehmigung aller im Rahmen der Jahresabschlussarbeiten bekannt gewordenen unabweisbaren über- und außerplanmäßigen Aufwendungen und Auszahlungen des Haushaltsjahres 2010 (Anlage 2) orientiert sich an den Empfehlungen aus dem FAQ Nr. 9.1.1 (Stand 24. Juli 2009) des Ministeriums des Innern des Landes Brandenburg, wonach die Einholung der erforderlichen Genehmigung durch die Stadtverordnetenversammlung im Rahmen der Beschlussfassung über den Jahresabschluss als sachgerecht erachtet wird. Die erforderliche Bestätigung der Unabweisbarkeit durch das Rechnungsprüfungsamt erfolgte im Rahmen der Jahresabschlussprüfung und wird in dessen Schlussbericht bestätigt.

Darüber hinaus erhält die Stadtverordnetenversammlung gemäß § 70 Absatz 1 BbgKVerf hiermit die über- und außerplanmäßigen nicht erheblichen Aufwendungen und Auszahlungen des Haushaltsjahres 2010 zur Kenntnis (Anlage 4).

Um das Verfahren der Mittelentsperrungen (Aufhebung der Bewirtschaftungssperre nach 8 Nr. 4 Haushaltssatzung) zu vereinfachen, wurden alle im Rahmen der Jahresabschlussarbeiten 2010 bekannt gewordenen erforderlichen Mittelentsperrungen zur Abstimmung der Stadtverordnetenversammlung zusammengefasst (Anlage 5). Die Mittelentsperrungen waren zur Deckung von über- und außerplanmäßigen Aufwendungen/Auszahlungen aufgrund von Jahresabschlussbuchungen notwendig und bedürfen, aufgrund der in der Haushaltssatzung 2010 geltenden Festlegungen, eines Beschlusses der Stadtverordnetenversammlung. Diese Mittelentsperrungen wurden vorbehaltlich der Zustimmung der SVV zum Jahresabschluss durch den Beigeordneten für Zentrale Steuerung und Service genehmigt.

Fazit finanzielle Auswirkungen

Finanzielle Auswirkungen:

Das Jahresergebnis 2010 setzt sich wie folgt zusammen:

Ordentliches Ergebnis € -11.250.123,33

Außerordentliches Ergebnis € 4.020.734,68

Gesamtergebnis € -7.229.388,65

Die Ergebnisbestandteile wurden gemäß § 25 KomHKV den entsprechenden Rücklagen aus Überschüssen des ordentlichen sowie des außerordentlichen Ergebnisses entnommen bzw. zugeführt.

Der Saldo der Ein- und Auszahlungen an eigenen Zahlungsmitteln (€ 2.250.190,00) unter Berücksichtigung des Saldos aus Ein- und Auszahlungen von fremden Finanzmitteln (€ -2.394.964,52) des Haushaltsjahres 2010 verringert den Gesamtbestand an Zahlungsmitteln um € -144.774,52 auf € 25.473.634,50 zum Bilanzstichtag.

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

7,6 MB

|

|||

|

2

|

(wie Dokument)

|

4,7 MB

|

|||

|

3

|

(wie Dokument)

|

31,6 kB

|

|||

|

4

|

(wie Dokument)

|

311,7 kB

|

|||

|

5

|

(wie Dokument)

|

20,5 kB

|