Beschlussvorlage - 14/SVV/0063

Grunddaten

- Betreff:

-

Refinanzierung der Umsetzung der Schulentwicklungsplanung 2014 bis 2020

- Status:

- öffentlich (Vorlage abgeschlossen)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- Fachbereich Steuerung und Innovation

- Einreicher*:

- Oberbürgermeister, FB Steuerung und Innovation

Beratungsfolge

| Status | Datum | Gremium | Beschluss | PA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Stadtverordnetenversammlung der Landeshauptstadt Potsdam

|

Entscheidung

|

|

|

|

29.01.2014

| |||

|

|

05.03.2014

| |||

|

|

02.04.2014

| |||

|

●

Erledigt

|

|

Ausschuss für Bildung und Sport

|

Vorberatung

|

|

|

|

18.02.2014

| |||

|

|

18.03.2014

| |||

|

●

Erledigt

|

|

Ausschuss für Finanzen

|

Vorberatung

|

|

|

|

19.02.2014

| |||

|

●

Erledigt

|

|

Hauptausschuss

|

Vorberatung

|

|

|

|

26.02.2014

| |||

|

|

26.03.2014

|

Beschlussvorschlag

Die Stadtverordnetenversammlung möge beschließen:

- Zur Finanzierung der Schulentwicklungsplanung und um die Voraussetzungen für die Genehmigungsfähigkeit von Kreditaufnahmen des Kommunalen Immobilien Service herzustellen, werden nachhaltig konsolidierende Maßnahmen mit einem Volumen von mindestens:

- 3,9 Mio. EUR p.a. bis 2017

- 9,0 Mio. EUR p.a. bis 2019

- 16,4 Mio. EUR p.a. bis 2023

definiert und umgesetzt.

Im Einzelnen sind dies:

a) Ertragssteigerung im Bereich der allgemeinen Finanzwirtschaft von bis zu 3 Mio. EUR p.a. durch eine Anpassung von Hebesätzen, hier des Hebesatzes der Grundsteuer B in zwei Stufen: In 2014 wird der Hebesatz auf 540 v.H. angehoben (Siehe Beschlussvorlage DS 14/SVV/0059). Für 2016 wird eine weitere Erhöhung auf 580 v.H. geprüft.

b) Erhöhung der Beiträge der kommunalen Unternehmen zur Entlastung des Kernhaushaltes um einen jährlichen Gesamtbetrag von 4 Mio. EUR p.a. (schrittweise ansteigend von 1,5 Mio. EUR bis 2017, 2,0 Mio. EUR bis 2019 und 4,0 Mio. EUR bis 2023). Hierzu zählen z.B. die Erhöhung von Abführungen, die Übernahme von Leistungen und/oder die Absenkung von städtischen Zuschüssen, so durch die stärkere Inanspruchnahme des steuerlichen Querverbundes für den ÖPNV. Desweiteren wird eine Optimierung des Schulinvestitionsprogramms angestrebt, z.B. durch Nutzung der Möglichkeiten von städtebaulichen Entwicklungsmaßnahmen (Treuhandvermögen) sowie von konzernweiten Synergien; sofern sich durch diese Optimierungsmaßnahmen im Investitionsprogramm die laufende zusätzliche Belastung des Ergebnishaushalts der LHP durch die Schulentwicklungsplanung reduziert, wird dies auf den Refinanzierungsbeitrag der Unternehmen angerechnet.

c) Anpassung des Leistungsportfolios der LHP an deren Leistungsfähigkeit durch Aufgabenkritik (einschließlich Standardreduzierung) und Optimierung der Bearbeitungsprozesse. Damit wird der Leistungsaufwand in einem jährlichen Umfang von 8 Mio. EUR (schrittweise ansteigend von 0,1 Mio. EUR bis 2017, 3,0 Mio. EUR bis 2017 und 8,0 Mio. EUR bis 2023) reduziert, dies heißt insbesondere:

- Beschränkung des Anstieges der Aufwendungen für Sach- und Dienstleistungen (Zeile 13 des Ergebnishaushaltes) – bereinigt um die Mieten und Betriebskosten an KIS – auf maximal 2 % p.a. ab 2015

- Begrenzung des Anstieges der Aufwendungen für freiwillige Aufgaben (ohne ÖPNV) auf max. 1,5 % p.a. ab 2015

- Absenkung der Kennzahl Personalstellen je 1.000 Einwohner von 11,84 in 2015 um jährlich 0,05 auf 11,65 in 2019

- Keine neuen institutionellen Förderungen im freiwilligen Bereich.

- Das Zukunftsprogramm (DS 13/SVV/0045) wird weiter umgesetzt.

- Um ggf. weitere nicht geplante bzw. planbare Potenziale im Haushaltsvollzug zu erschließen, wird mit der Haushaltssatzung 2015 eine Bewirtschaftungssperre von 10% festgelegt.

- Die in der mittelfristigen Haushaltsplanung bis 2017 bisher ausgewiesenen Fehlbeträge werden, unter Berücksichtigung der Ergebnisse der bisherigen Jahresabschlüsse, im Rahmen des Haushaltsvollzuges und mit der Bewirtschaftungssperre ausgeglichen. Ziel ist der materielle Haushaltsausgleich in 2017 (Siehe Begründung, Tabelle, Seite 7). Sofern sich aus den Jahresabschlüssen der Folgejahre Überschüsse ergeben, werden diese zur Refinanzierung der zusätzlichen Aufwendungen der Schulentwicklungsplanung eingesetzt.

- Ergänzend zu den Maßnahmen im Ergebnishaushalt werden zur Begrenzung der Bau- und Investitionskosten sowie zur Entlastung des Finanzhaushaltes folgende Maßnahmen ergriffen:

a) Keine Überschreitung von Mindeststandards, wie z.B. Raumprogramm des MBJS und Energieeinsparverordnung (EnEV), d. h., solche vorgegebenen Mindeststandards sind zugleich Obergrenze.

b) Optimierung von Investitionsentscheidungen unter Prüfung „entwicklungsbedingter Bedarfe“ im Sinne des Städtebaurechts sowie des Leistungsvermögens städtischer Unternehmen.

c) Konsequente Anwendung der Richtlinie zur Kostenbeteiligung bei der Baulandentwicklung (DS-Nr. 12/SVV/0703).

d) Die Verwaltung wird beauftragt zu prüfen, welche Entlastungseffekte und Bedingungen sich durch die Einbeziehung freier Träger beim Bau und Betrieb von Schulen ergeben.

e) Weiterhin werden die Möglichkeiten einer verstärkten interkommunalen Zusammenarbeit mit dem Landkreis Potsdam-Mittelmark bei der Planung und dem Betrieb von Schulen untersucht.

- Die Stadtverordnetenversammlung wird in den Prozess der Erarbeitung dieser Vorschläge einbezogen. Hierzu bildet sie eine Arbeitsgruppe, in der alle Fraktionen vertreten sind. Die verfahrenstechnischen und inhaltlichen Leitlinien des strategischen Konsolidierungsprozesses werden zu Beginn verbindlich festgelegt.

- Die Verwaltung legt im November 2014 einen Bericht mit konkretisierten Konsolidierungsvorschlägen vor.

- Die mit der Entwicklung der Bildungsinfrastruktur verbundenen Konsolidierungserfordernisse werden zu einem Schwerpunktthema im Bürgerhaushaltsverfahren zum Haushalt 2015/2016.

Erläuterung

Berechnungstabelle Demografieprüfung:

Begründung:

A Herausforderungen der Schulentwicklungsplanung 2014 bis 2020 für die Haushalts- und Finanzplanung der LHP

Von den im Schulentwicklungsplan 2014 bis 2020 (DS 13/SVV/0800) dargestellten Investitionsbedarfen sind bereits im jetzigen KIS-Wirtschaftplan 2013 bzw. der Haushaltsplanung der LHP 77,9 Mio. EUR bis 2016 zur Umsetzung vorgesehen. Aus der Entwicklung der LHP als wachsende Stadt ergeben sich darüber hinaus bis 2023 Bedarfe in Höhe von 160,4 Mio. EUR. Zusammen ist dies ein Investitionsvolumen von 238,3 Mio. EUR.

Diese werden den Ergebnishaushalt der LHP um bis zu 16,4 Mio. EUR p.a. zusätzlich belasten.

Der aus dem Schulentwicklungsplan 2014 bis 2020 resultierende zusätzliche Investitionsbedarf wird sich bezogen auf die drei Planungsperioden wie folgt entwickeln:

- bis einschließlich 2017 auf: 66,6 Mio. EUR

- bis einschließlich 2019 auf: 111,3 Mio. EUR

- bis einschließlich 2023 auf: 160,4 Mio. EUR

Die Zuständigkeit für die bedarfsgerechte Versorgung der LHP mit Gebäuden und somit auch mit Schulen - sowie die Wahrnehmung der hiermit in Zusammenhang stehenden Dienstleistungen - liegt gemäß Satzung beim Kommunalen Immobilien Service der LHP (KIS). Finanziert werden die hiermit verbundenen Aufwendungen über investive Zuschüsse der LHP aus dem Finanzhaushalt sowie über Mieten und Betriebskosten aus dem Ergebnishaushalt. Damit besteht eine enge Verflechtung zwischen dem Wirtschaftsplan des KIS und dem Haushalt der LHP. In Folge des Auslaufens des Solidarpaktes II werden die investiven Schlüsselzuweisungen des Landes sukzessive bis 2020 auf Null sinken. Je weniger die LHP in der Lage ist, die erforderlichen Investitionsbedarfe über investive Zuschüsse an den KIS zu decken, umso größer wird der erforderliche Kreditbedarf des KIS. Die Kreditaufnahme des KIS unterliegt der Genehmigung durch die Kommunalaufsicht und wird unter dem Gesichtspunkt der Leistungsfähigkeit der LHP geprüft (§ 74 Abs. 2 BbgKVerf). Das heißt, die LHP muss mit Ihrer Haushalts- und Finanzplanung nachweisen, dass sie die Leistungsfähigkeit hat, die mit der Kreditaufnahme des KIS verbundenen Verpflichtungen (insbesondere Zahlung von Mieten und Betriebskosten an den KIS) zu erfüllen.

Von den zusätzlichen Bedarfen sind im Entwurf KIS Wirtschaftsplan 2014 die für 2014 ausgewiesenen Investitionsbedarfe in Höhe von 3,2 Mio. EUR - finanziert über Kreditaufnahmen – sowie Verpflichtungsermächtigungen für die Jahre 2015 bis 2017 in Höhe von insgesamt 54,5 Mio. EUR enthalten. Die diesbezüglichen Genehmigungstatbestände für den nächsten KIS Wirtschaftsplan (2014) beziehen sich somit bereits im nächsten Jahr auf insgesamt 57,7 Mio. EUR.

Der Doppelhaushalt 2013/2014 der LHP weist über den Planungszeitraum bis 2017 Fehlbedarfe auf. Hiermit zeigen sich bereits im bestehenden Planwerk Handlungsbedarfe, denn eine dauerhafte Leistungsfähigkeit liegt nach Runderlass des Ministerium des Innern Nr. 1/2013 nur vor, wenn:

- der materielle Haushaltsausgleich (Gesamtbeträge der ordentlichen Aufwendungen und Erträge und ggf. Fehlbeträge aus Vorjahren sind ausgeglichen) erreicht wird,

- die Höhe der Einzahlungen aus laufender Verwaltungstätigkeit die Höhe der Auszahlungen aus laufender Verwaltungstätigkeit im Finanzplan erreicht,

- die Zahlungsüberschüsse aus laufender Verwaltungstätigkeit im Finanzplan zur Tilgung der ordentlichen Kredite ausreichen.

In der Genehmigung zur Haushaltssatzung 2013/2014 hat die Kommunalaufsicht darauf hingewiesen, dass der Haushalt der LHP weiterhin angespannt ist und diese dauerhafte Leistungsfähigkeit nicht aufweist. Die Voraussetzungen für weitere Kreditgenehmigungen wären mithin nicht gegeben. Um die Leistungsfähigkeit des Haushalts herzustellen, verweist die Kommunalaufsicht insbesondere auf folgende Ansätze (Siehe Genehmigungsschreiben der Kommunalaufsicht zum Haushalt 2013/2014 vom 1. August 2013):

- Besonderes Augenmerk sollte die Stadt auf die Ausschöpfung aller Ertragsquellen legen.

- Es wird davon ausgegangen, dass die im Zukunftsprogramm 2017 aufgezeigten Handlungsansätze durch entsprechende Beschlüsse der Stadtverordnetenversammlung umgesetzt werden.

- Auch die Höhe der aus dem Haushalt der Stadt aufzubringenden freiwilligen Leistungen sollte mit dem Ziel einer deutlichen Reduzierung überdacht werden.

- Es besteht die Verpflichtung der Stadt für eine permanente und flächendeckende Aufgabenkritik sowie Überprüfung der Art und des Umfangs der Aufgabenerledigung. Dabei ist insbesondere auf eine mögliche Reduzierung von eingeführten Standards zu achten.

B Deckungsmöglichkeiten im Investitionshaushalt

Um die Einzahlungen der LHP respektive die Investitionszuwendungen zur Deckung von Bedarfen der Schulentwicklungsplanung zu erhöhen, wird die LHP folgende Maßnahmen vertieft prüfen bzw. umsetzen.

- Realisierung von Einzahlungen durch Anwendung der Richtlinie zur Kostenbeteiligung bei der Baulandentwicklung (DS-Nr. 12/SVV/0703). Mit gegenwärtigem Planungsstand wird angenommen, dass aus der Richtlinie bis einschließlich des Jahres 2018 Einzahlungen für den Bau von Grundschulen und Horten in Höhe von rund 3,5 Mio. EUR realisiert werden können. Da die Höhe dieser Einzahlungen mit einem relativ hohen Risiko behaftet ist[1], hat der KIS diese nicht als investive Zuschüsse der LHP, sondern mietmindernd in seiner Kalkulation berücksichtigt. Darüber hinaus gehende mögliche Einzahlungen in 2019 bis 2030 wurden aufgrund des hohen Unsicherheitsfaktors und des langen Planungshorizonts noch nicht berücksichtigt.

- Optimierung von Investitionsentscheidungen unter Prüfung „entwicklungsbedingter Bedarfe“ im Sinne des Städtebaurechts sowie des Leistungsvermögens städtischer Unternehmen.

- Aktivierung bzw. Aufwertung von Grundstücken durch eine gemeinsame Offensive der LHP und der Pro Potsdam GmbH zur systematischen Entwicklung und Verwertung von kommunalem Immobilienvermögen.

- „Lobbyarbeit“ für die Auflage eines Förderprogramms des Landes Brandenburg zur Förderung von Investitionen für wachsende Städte im Land Brandenburg. Gegenwärtig beteiligt sich das Land an Schulbauinvestitionen nicht (Sowohl der Schullastenausgleich als auch der Schulkostenbeitrag stellen lediglich auf den Ausgleich der laufenden Kosten ab). Grundsätzlich stellt sich die Möglichkeit der Mischfinanzierung gem. § 115 BbgSchulG, d.h. der Gesetzgeber sieht ausdrücklich Zuwendungen für Bau- und Ausstattungsinvestitionen vor. Hierbei handelt es sich allerdings um eine freiwillige Leistung des Landes, die dem Haushaltsvorbehalt unterliegt. Damit bildet sie keine verlässliche Planungsgrundlage. Zur Zeit gibt es solche Zuwendungen für Bauinvestitionen gar nicht.

- Zeitnahe Erwirtschaftung zahlungsfähiger Überschüsse im Ergebnishaushalt („investitionsorientierter Haushalt“).

Darüber hinaus ist es Maßgabe, die Investitionen streng an dem Kriterium der Wirtschaftlichkeit auszurichten, um so die erforderlichen Auszahlungen zu begrenzen. Hierzu zählen:

- Durchsetzung eines systematischen und engen Investitionscontrollings;

- Begrenzung der Kosten für Bauland und Erschließung;

- Keine Überschreitung von Mindeststandards, wie z.B. Raumprogramm des MBJS und Energieeinsparverordnung (EnEV).

- Berücksichtigung der gemeinsamen Nutzung ausgewiesener Flächen durch Hort und Schule (Doppelnutzung). 30% der Flächen aus der Schulentwicklungsplanung im Grundschulbereich sind für Doppelnutzung vorgesehen.

- Entlastungseffekte und Bedingungen, die sich durch die Einbeziehung freier Träger beim Bau und Betrieb von Schulen ergeben, werden durch die Verwaltung geprüft.

- Möglichkeiten einer verstärkten interkommunalen Zusammenarbeit mit dem Landkreis Potsdam-Mittelmark bei der Planung und dem Betrieb von Schulen.

Die hier aufgezeigten Maßnahmen bilden Ansatzpunkte, deren Quantifizierung zum gegenwärtigen Zeitpunkt aufgrund zahlreicher nicht bekannter Einflussgrößen und Abhängigkeiten nicht durchgängig seriös möglich ist. Je mehr es gelingt, durch die dargestellten Maßnahmen den Bedarf an Fremdfinanzierung zu reduzieren, umso stärker werden die Ergebnishaushalte kommender Jahre entlastet und Gestaltungsspielräume geschaffen.

C Deckungsmöglichkeiten im Ergebnishaushalt

Aus der Schulentwicklungsplanung resultiert nach gegenwärtigem Planungsstand ein sukzessiv steigender Mehrbedarf im Ergebnishaushalt bezogen auf die drei Planungsperioden wie folgt:

- bis einschließlich 2017 auf: 3,9 Mio. EUR p.a.

- bis einschließlich 2019 auf: 9,0 Mio. EUR p.a.

- bis einschließlich 2023 auf: 16,4 Mio. EUR p.a.

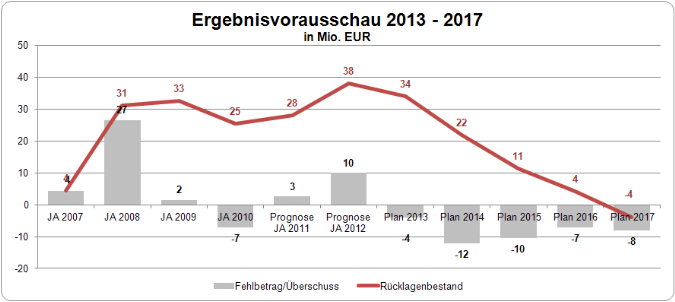

Die mittelfristige Finanzplanung bis 2017 weist inklusive der Haushaltsjahre 2013/2014 kumulierte Fehlbeträge in Höhe von 41,8 Mio. EUR aus. Der Rücklagenbestand zum 31.12.2012 wird derzeit mit 38 Mio. EUR prognostiziert. Basis bildet dabei der Bestand per 31.12.2010 in Höhe von 25,3 Mio. EUR sowie die Zuführungen aus den Prognosen für die Jahresabschlüsse 2011 und 2012 in Höhe von 2,7 Mio. EUR bzw. 10 Mio. EUR. Ein Ausgleich der ausgewiesenen Fehlbeträge bis 2016 wäre auf der Grundlage des Rücklagenbestandes damit möglich. Die verbleibenden 4,0 Mio. EUR reichen allerdings nicht aus, den geplanten Fehlbetrag in 2017 auszugleichen, der schon ohne die Auswirkungen des Schulentwicklungsplanes besteht. Es wird allerdings auf Grund der Erfahrungswerte aus den zurückliegenden Jahresabschlüssen davon ausgegangen, dass dieser im Rahmen des Haushaltsvollzuges ausgeglichen werden kann.

Die Abweichungen zwischen den Plan-Fehlbeträgen und den tatsächlichen Jahresabschlüssen waren in den zurückliegenden Jahren deutlich. Entlastend auf den Ergebnishaushalt haben sich dabei vorrangig Einmaleffekte, wie die Entwicklung der Gewerbesteuererträge, sowie die Möglichkeit, bis zum Jahresabschluss 2011 nach § 141 Abs. 21 BbgKVerf noch Korrekturen in der Eröffnungsbilanz vornehmen zu können, ausgewirkt.

Bereits heute bestehen dennoch Risiken, wie Gewerbesteuermindererträge in 2013 (7 Mio. EUR), Mindererträge bei den allgemeinen Schlüsselzuweisungen in 2014 (3,8 Mio. EUR) sowie der Ausfall geplanter Erträge aus dem Tourismusbeitrag aufgrund einer fehlenden Beschlusslage (2 Mio. EUR).

Vor diesem Hintergrund wird davon ausgegangen, dass im mittelfristigen Planungszeitraum bis 2017 im Rahmen des Haushaltsvollzugs und mit der Bewirtschaftungssperre die „schwarze Null“ erreicht werden kann. Der zusätzliche Aufwand, der durch die Umsetzung der Schulentwicklungsplanung bis 2017 in einem ersten Schritt auf 3,9 Mio. EUR prognostiziert ist, wird durch die in der Vorlage benannten ertragssteigernden und aufwandssenkenden Maßnahmen refinanziert. Dies stellt sich insgesamt wie folgt dar:

D Konzept zur Finanzierung der Folgekosten aus der Umsetzung der Schulentwicklungsplanung

Die Folgekosten aus der Umsetzung der Schulentwicklungsplanung werden durch folgendes Finanzierungspaket getragen, das aus vier Säulen besteht:

Erste Säule : Wachstumsbedingte Mehrerträge im Bereich der allgemeinen Finanzierungsmittel (1,4 Mio. EUR)

Die LHP verfügt über ein breites Produktportfolio. Der hierfür erforderliche Ressourcenbedarf wird vor allem von Art, Qualität und Umfang ihrer Aufgaben und Leistungen bestimmt. Während die Qualitäten (Art, Inhalt und Standards) von gesetzlichen Regelungen sowie kommunalpolitischen Entscheidungen bestimmt werden, ist der quantitative Umfang wesentlich abgängig von der Anzahl der Einwohner. Die Abhängigkeit des erforderlichen Ressourcenbedarfs von der Anzahl der Einwohner wird im kommunalen Ertragssystem berücksichtigt. Die Höhe der Erträge der LHP wird weitgehend durch die Höhe des örtlichen Steueraufkommens sowie die finanzkraftverstärkenden Zuweisungen aus den kommunalen Finanzausgleichssystemen bestimmt. Da das Finanzausgleichsgesetz des Landes Brandenburg als eine zentrale Verteilgröße auf die Anzahl der Einwohner abstellt, wirkt sich das Einwohnerwachstum der LHP positiv auf die Ertragslage aus FAG-Mitteln aus. Ebenso wirkt sich dieses auch auf die Erträge aus Steuern (insbesondere Gemeindeanteil an der Einkommensteuer) positiv aus.

Bezugnehmend auf die Planwerte der LHP werden für die quantifizierte Schätzung der wachstumsbedingten Ertragsentwicklung wesentlicher allgemeiner Finanzierungsmittel folgende Werte herangezogen:

- Schlüsselzuweisungen: 600 EUR je Einwohner p.a[2].

- Gemeindeanteil an der Einkommensteuer: 310 EUR je Einwohner p.a[3].

Unter Bezugnahme auf das prognostizierte Einwohnerwachstum um rund 14.000 Einwohner von dem Jahr 2012 bis zum Jahr 2023 ergeben sich hieraus folgende sukzessiv anwachsende Mehrträge:

- bis einschließlich 2017 auf: 7,1 Mio. EUR p.a.

- bis einschließlich 2019 auf: 9,3 Mio. EUR p.a.

- bis einschließlich 2023 auf: 12,8 Mio. EUR p.a.

Mit dem Einwohnerwachstum sind jedoch nicht nur Ertragssteigerungen, sondern auch quantitative Aufgaben- und Aufwandssteigerungen verbunden. Die „wachsende Stadt“ wirkt also sowohl ertrags- als auch aufwandsseitig. Das Einwohnerwachstum führt nicht nur im Bereich der Schulträgeraufgaben, sondern auch in weiteren Produktbereichen der LHP zu Aufgaben- und Aufwandsteigerungen. Dem entsprechend sind die zusätzlichen Erträge auf die wachstumsbeeinflussten Produktbereiche aufzuteilen. Von den Produktbereichen der LHP können folgende benannt werden, deren Aufgabenvolumen bzw. Zuschussbedarf insbesondere von der Einwohnerzahl beeinflusst werden:

Der Zuschussbedarf für all diese Produktbereiche liegt gemäß Haushaltsplanung 2013 bei rund 230 Mio. EUR. Rund 11% von dieser Summe entfallen auf den Produktbereich Schulträgeraufgaben. Wesentlich größere Anteile entfallen auf die Produktbereiche „Soziale Hilfen“ (rund 22%) sowie „Kinder, Jugend und Familie“ (rund 36%). Es kann folglich davon ausgegangen werden, dass 11% der wachstumsbedingten Mehrerträge zur Refinanzierung der Folgekosten aus der Umsetzung der Schulentwicklungsplanung eingesetzt werden können. Bezogen auf die Planungszeiträume bedeutet dies sukzessiv steigende jährliche Mehrerträge, wie folgt:

- bis einschließlich 2017 auf: 0,78 Mio. EUR p.a.

- bis einschließlich 2019 auf: 1,03 Mio. EUR p.a.

- bis einschließlich 2023 auf: 1,41 Mio. EUR p.a.

Zweite Säule: Ertragssteigerung durch Erhöhung der Erträge im Bereich der allgemeinen Finanzmittel (Anpassung bei den Hebesätzen) - 3 Mio. EUR

Aus § 64 Abs. 2 Nr. 2 BbgKVerf in Verbindung mit der städtischen Haushaltslage und den rechtsaufsichtlichen Auflagen im Zusammenhang mit der Genehmigung des städtischen Haushalts ergibt sich die fiskalische Notwendigkeit, die zur Erfüllung der Gemeindeaufgaben erforderlichen Einnahmen auch aus Steuern zu beschaffen. Die aus der wachsenden Stadt resultierende kommunale Gestaltungsnotwendigkeit spiegelt sich u. a. in der Schulentwicklungsplanung wider, welche mit ihrem Investitionsbedarfen der nächsten Jahre die Stadt im bisher nicht gekannten Ausmaß an die Grenzen der finanziellen Leistungsfähigkeit führen wird. Zur Deckung dieses enormen Ressourcenbedarfs erscheint eine Erhöhung der Steuerkraft der Stadt unabdingbar. Zu den sich der Stadt bietenden begrenzten Möglichkeiten der Beeinflussung der Steuererträge zählt die Festlegung der Hebesätze als Steuertarif. Die kommunale Grundsteuer ist neben der Gewerbesteuer die zweitwichtigste eigene Steuerart der Kommunen. Diese ist durch eine hohe Planungssicherheit und Aufkommensstetigkeit gekennzeichnet.

Nach fast zehnjähriger Stabilität des aktuellen Hebesatzes der Grundsteuer B[4] ist eine Steuererhöhung im Sinne einer finanzwirtschaftlichen Symmetrie nicht nur vertretbar, sondern auch geboten. Während sowohl die Kosten für die Leistungserstellung als auch das Leistungsangebot der LHP sich in den letzten Jahren erweitert haben, sind die Pro-Kopf-Erträge aus der Grundsteuer B und mithin die Belastung der Steuerpflichtigen nahezu gleich geblieben. Berücksichtigt man in dieser Betrachtung die Entwicklung der Inflationsrate, so ist festzustellen, dass bei gleichbleibender nominaler Belastung der Steuerschuldner die reale Belastung gesunken ist. Hierauf und auf den interkommunalen Vergleich Bezug nehmend, soll der Hebesatz der Grundsteuer B zur Finanzierung der Aufwendungen aus der Umsetzung der Schulentwicklungsplanung stufenweise erhöht werden. Ziel ist es, in einem ersten Schritt den Hebesatz in 2014 auf 540 v.H. zu erhöhen, um somit Mehrträge in einem Umfang von 1,7 Mio. EUR zu erwirtschaften. Die hiermit verbundene zusätzliche Belastung der Steuerschuldner läge bei ein bis zwei Cent je Quadratmeter im Monat. Geprüft wird, ob in einem zweiten Schritt der Hebesatz ab dem Jahr 2016 auf 580 v.H. erhöht und somit das Ertragsniveau insgesamt um 3 Mio. EUR angehoben werden soll. Hierzu im Einzelnen siehe Beschlussvorlage DS 14/SVV/0059 sowie Verwaltungsbericht zum 17-Punkte-Paket.

Sollte alternativ oder ergänzend eine Erhöhung des Hebesatzes der Gewerbesteuer in Betracht gezogen werden, so wären etwa mit einer Anhebung auf 460 v.H. jährliche Mehrerträge von rund 1,2 Mio. € verbunden.

Dritte Säule: Beiträge aus dem Unternehmensportfolio

(4,0 Mio. EUR)

Die LHP erfüllt zahlreiche Aufgaben und Leistungen in Form von Unternehmensbeteiligungen. Unter der Prämisse wirtschaftlichen Handelns und optimaler Zielerreichung sind die Beteiligungsverhältnisse der LHP vielseitig gefächert.

Die Kommunalaufsicht weist u.a. in ihrem Schreiben zur Nachtragssatzung vom 3.12.2013 darauf hin, dass die kommunalen Unternehmen in die Maßnahmen zur Haushaltskonsolidierung einzubeziehen sind. So heißt es: „Die kommunalen Unternehmen sollen gem. § 92 Abs. 4 BbgKVerf im Rahmen der öffentlichen Zweckerfüllung einen Jahresgewinn erwirtschaften, der mindestens einer marktüblichen Verzinsung des Eigenkapitals entspricht. Es ist daher auch für die Unternehmen, an denen die LHP unmittelbar oder mittelbar beteiligt ist, intensiv zu prüfen, wie diese durch Gewinnausschüttung oder Reduzierung des Zuschussbedarfs zum Haushaltsausgleich beitragen können.“

Ziel ist es, durch die Optimierung der Finanzströme zwischen der LHP (als Mutter) und ihren Beteiligungen (hier wesentlich: Stadtwerke Potsdam GmbH, Pro Potsdam GmbH, Klinikum Ernst von Bergmann gemeinnützige GmbH), durch die Aktivierung von Effizienzpotenzialen in den Unternehmensverbünden sowie durch die Überprüfung der Leistungsportfolios im Einzelnen, Potenziale zur Refinanzierung der Schulentwicklungsplanung in Höhe von zusätzlich bis zu 4 Mio. EUR bis 2023 zu erschließen. Basis hierfür bildet der Haushalt 2013/2014 einschließlich der Mittelfristplanung bis 2017.

Gemäß Haushaltsplanung 2013/2014 stellen sich die Beiträge der Unternehmen sowie die Transferaufwendungen (Zuschüsse) der LHP an den ÖPNV wie folgt dar: (in EUR)

Ansatzpunkte für einen Refinanzierungsbeitrag sind:

- Die Erhöhung/Ausweitung von Abführungen. Dabei werden vor dem Hintergrund der Erweiterung des Geschäftsbetriebes des Klinikkonzern und der hiermit ggf. verbundenen Ertragssteigerungen insbesondere auch Möglichkeiten des Klinikkonzerns geprüft. Die hiermit verbundenen Chancen und Risiken werden u.a. unter detaillierter Betrachtung steuerlicher Aspekte vertieft untersucht. Zum anderen werden auch die Möglichkeiten der Pro Potsdam GmbH in das Prüfverfahren einbezogen. Die für das Unternehmen entwickelte Balanced Scorecard bildet hierfür eine Grundlage.

- Die Übernahme weiterer städtischer Leistungen durch städtische Beteiligungen.

- Die Absenkung von städtischen Zuschüssen durch die stärkere Inanspruchnahme des steuerlichen Querverbundes für den ÖPNV. Zur Finanzierung des öffentlichen Nahverkehrs erhält der ViP derzeit auf Basis des Verkehrsleistungs- und Finanzierungsvertrages jährlich 4,5 Mio. EUR (ohne Investitionszuschüsse) aus originären städtischen Mitteln. Ziel ist es, diesen Zuschuss sukzessive weiter abzusenken und den Verlustausgleich mittelfristig stärker innerhalb der Querverbundfinanzierung sicherzustellen. Hierfür werden sowohl die Wirtschaftlichkeit als auch eine Optimierung des Verkehrsangebotes des ViP geprüft.

Für die Vorbereitung und Durchführung des Prüfverfahrens ist beabsichtigt eine Arbeitsgruppe aus Vertretern/Vertreterinnen der Unternehmen und der Verwaltung zu bilden. Zielstellung ist die Formulierung konkreter Maßnahmen bis Ende 2014.

Darüber hinaus wird eine Optimierung des Schulinvestitionsprogramms angestrebt, z.B. durch Nutzung der Möglichkeiten innerhalb von städtebaulichen Entwicklungsmaßnahmen (Treuhandvermögen) sowie von konzernweiten Synergien. So könnte der Bau bestimmter Schulen entwicklungsbedingt sein, so dass durch die Überarbeitung der Kosten- und Finanzierungsübersicht Investitionsmaßnahmen voll oder teilweise als entwicklungsbedingte Maßnahme aus vorhandenen bzw. verfügbaren Mitteln des Treuhandvermögens finanzierbar wären.

Sofern sich hierdurch bzw. sonst durch Maßnahmen der Unternehmen die laufende zusätzliche Belastung des Ergebnishaushalts der LHP durch die Schulentwicklungsplanung reduziert, wird dies auf den Refinanzierungsbeitrag der Unternehmen angerechnet.

Vierte Säule: Nachhaltige Konsolidierung der Aufwandsseite im Ergebnishaushalt

(8 Mio. EUR)

Die Erarbeitung konkreter Konsolidierungsmaßnahmen zur Erreichung des erforderlichen Volumens

- bis 2017 auf: 0,12 Mio. EUR

- bis 2019 auf: 3,00 Mio. EUR

- bis 2023 auf: 8,00 Mio. EUR

erfolgt unter folgenden prozessualen Maßgaben und inhaltlichen Leitlinien.

a) prozessuale Maßgaben

Die Tragfähigkeit des Verfahrens zur Haushaltskonsolidierung wird durch die Etablierung eines Prozesses, der durch folgende Merkmale gekennzeichnet ist, erhöht:

- Eine nachhaltige und zukunftsorientierte Haushaltwirtschaft erfordert einen strategisch ausgerichteten Konsolidierungsprozess, innerhalb dessen vor dem Hintergrund strategischer Ziele, Prioritäten und Posterioritäten gesetzt werden. Bisher liegt diese ganzheitliche Strategie der LHP noch nicht vor. Auch für die Haushaltsaufstellung 2015/2016 werden die erforderlichen Elemente noch nicht entwickelt sein. Die Zielstruktur der LHP wird erstmals vollständig im Haushaltsplan 2017/2018 abgebildet werden. Der Konsolidierungsprozess soll aber schon jetzt eine erste strategische Ausrichtung erhalten. Basis hierfür bilden bestehende Strategiepapiere sowie die im Rahmen des Eckwertes 2013/2014 formulierten Handlungsschwerpunkte.

- Das Erfordernis zur Haushaltskonsolidierung sowie die hiermit verbundenen quantitativen Zielvorgaben werden von den Akteuren und Entscheidungsträgern verbindlich vereinbart und grundsätzlich akzeptiert.

- Der ganzheitliche Solidargedanke und das Ziel, die LHP insgesamt nachhaltig und strategisch zu entwickeln, werden gegenüber bestehenden Fachinteressen gestärkt. So sollten bspw. in Fachbereichen identifizierte Potenziale in der Regel nicht an neue Verwendungsmöglichkeiten gekoppelt, sondern der Konsolidierung und Stabilisierung des städtischen Haushaltes zugeführt werden.

- Die Kosten- und Leistungsrechnung wird noch stärker auf die Zielsetzungen und zugehörigen Kennzahlen ausgerichtet. Die Transparenz bei der Aufgabenerfüllung wird erhöht (z.B. stärkere Fokussierung der Kennzahlen auf die Ziele) und bildet die Grundlage für aufgabenkritische Betrachtungen.

- Die SVV wird frühzeitig in den Prozess eingebunden und die Kommunikation zwischen Verwaltung, Politik und Bürgern noch weiter ausgebaut.

- Die LHP verfügt über eine aktive Bürgergesellschaft. Diese soll weiterhin gepflegt und gestärkt werden, indem die Prozesse der repräsentativen Demokratie wie bisher mit direkten Elementen verzahnt und eine aktive Informationspolitik der LHP betrieben wird. Dies umfasst insbesondere die Einbindung der Bürgerinnen und Bürger in die Diskussionen zur Haushaltskonsolidierung. Die Konzeption des Bürgerhaushalts 2015/2016 soll diesen Gedanken noch stärker berücksichtigen.

- Die inhaltlichen Leitlinien und Eckwerte der Haushaltskonsolidierung werden diskutiert und beschlossen. Sie sind für alle Beteiligten verbindlich und bilden den Navigator für das weitere Verfahren.

- Die Verwaltung wird konkrete Maßnahmen entwickeln und einem noch zu bildenden politischen Gremium zur Diskussion vorlegen.

b) Inhaltliche Leitlinien

Folgende inhaltliche Eckpfeiler werden für den Konsolidierungsprozess definiert:

Im Rahmen der Implementierung einer strategischen Steuerung in der LHP ist der Konsoli-dierungsprozess auf die Leistungserbringung und die Leistungsfähigkeit der LHP auszurichten. Dies erfolgt über eine echte Aufgabenkritik und kontinuierliche Bearbeitungsprozessoptimierung. Die strukturell notwendigen konsolidierenden Wirkungen können mittel- bis langfristig nur über einen Leistungsverzicht, die Anpassung der Leistungsstandards und die Prozessoptimierung erfolgen. Die damit einhergehende reduzierende Wirkung von bis zu 8 Mio. EUR spiegelt sich in allen Aufwandsarten des städtischen Haushalts, wie z. B. Personal, Sach- und Dienstleistungen (Zeile 13 des Ergebnishaushaltes) sowie in den sonstigen ordentlichen Aufwendungen, wieder.

- Zu den Herausforderungen einer wachsenden Stadt gehört es u.a. auch, den sich daraus ergebenen Zuwachs an Fallzahlen in bestimmten Aufgabengebieten in der Bearbeitung personell abzusichern und den Anstieg des Personalaufwandes zu begrenzen. Personaldefizite sollen durch organisatorische und strukturelle Maßnahmen kompensiert werden. Unter der Voraussetzung der o. g. Aufgabenkritik sollen eine aufgabenbezogene und differenzierte Personalentwicklung und Stellenplanung sowie ein gezielter Einsatz von IT-Technik u.a. dazu beitragen, die Kennzahl „Stellenzahl je 1.000 Einwohner“ (bereinigt um Stellen ATZ-Freistellungsphase und Bürgerarbeit) von 11,84 in 2015 auf 11,65 in 2019 um jährlich 0,05 zu senken.

- Im Rahmen der durchzuführenden Aufgabenkritik sind insbesondere auch die freiwilligen Leistungen der LHP kritisch zu hinterfragen. In 2014 liegt der Aufwand für freiwillige Aufgaben gem. der Mittelfristplanung bei 43,9 Mio. EUR (ohne ÖPNV). Dies entspricht einem Anteil 8,41% des (von den Erträgen der laufenden Verwaltung gedeckten) Aufwandes. Durch eine ganzheitliche Analyse der sozialen und kulturellen Angebotsstruktur in der LHP sollen diese kommunalen Leistungen kritisch hinterfragt und stärker fokussiert werden (Vermeidung von Doppelförderungen und Überangeboten). Ein Anstieg der Aufwendungen absolut und prozentual wird durch die Kommunalaufsicht kritisch gesehen. Durch die Aufgabenkritik und den Verzicht auf neue institutionelle Förderungen soll ein Aufwandsanstieg verhindert bzw. zur Begrenzung ungesteuerter Standarderweiterungen die Aufwandssteigerungen an der allgemeinen Preissteigerungsrate orientiert werden. Somit soll bis 2019 erreicht werden, dass der Anteil der freiwilligen Aufwendungen auf 8 % des (von den Erträgen der laufenden Verwaltung gedeckten) Aufwandes reduziert wird.

- Bei den pflichtigen Selbstverwaltungsaufgaben werden die bestehenden Standards der Leistungserbringung kritisch hinterfragt. Zur Reduzierung der Aufwendungen bzw. zum Auffangen von Steigerungen ist die Effizienz der Leistungserbringung zu steigern.

- Die Erstellung der Leistungen der Verwaltung sowohl nach außen als auch nach innen bzw. der Betrieb der vielfältigen Einrichtungen der Verwaltung soll wirtschaftlicher erfolgen. Das Ziel besteht in der Steigerung der Kostendeckungsgrade und somit u.a. in der Optimierung des Ressourceneinsatzes.

- Es werden keine neuen institutionellen Förderungen im freiwilligen Bereich veranlasst.

- Um die Infrastruktur gezielt ausbauen zu können, wird der Einsatz bestehender Vermögenswerte der LHP vertieft geprüft. Dabei wird sorgfältig zwischen kurzfristigem Nutzen und langfristigen Effekten sowie zwischen kommunalpolitischen Interessenfeldern und haushaltswirtschaftlichen Zielen abgewogen.

- Durch die Anhebung der Bewirtschaftungssperre in der Haushaltssatzung auf 10% wird das Kostenbewusstsein weiter gestärkt.

[1] Bei den Einzahlungen besteht ein Risiko. So sind die genaue Höhe und der Zeitpunkt der finanziellen Mittel aus der Richtlinie wesentlich abhängig von den einzelnen Bebauungsplanverfahren bzw. dem Abschluss durch Satzungsbeschluss der SVV. Weiterhin enthält die Richtlinie Ausnahmetatbestände für Zahlungsverpflichtungen, z.B. für besondere Wohnformen (z.B. sehr kleine Wohnungen).

[2] Die jährliche Höhe der Schlüsselzuweisungen ist wesentlich abhängig von der Schlüsselmasse des Landes Brandenburg sowie von der Steuerkraft der LHP und schwankt in der Zeitreihe (2007 bis 2016) erheblich zwischen 470 EUR und 690 EUR p.a. pro Einwohner. Da der Wert für die Erträge aus Einkommensteuer eher hoch angesetzt wurde, ist in Korrespondenz hierzu der Wert für die Schlüsselzuweisung eher geringer angesetzt.

[3] Basis ist die geplante durchschnittliche Einkommensteuer je Einwohner 2012 bis 2017

[4] 2006 wurde der Hebesatz lediglich leicht um 0,6% auf die bis heute gültige Höhe von 493% erhöht. Grund hierfür war, Gebührenausfälle aufgrund der Nichterhebung von Gebühren für die Wasser- und Bodenverbände zu kompensieren.

Fazit finanzielle Auswirkungen

Finanzielle Auswirklungen:

Ja-siehe Pflichtanlage

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

25,2 kB

|

|||

|

2

|

(wie Dokument)

|

21,8 kB

|

|||

|

3

|

(wie Dokument)

|

21,4 kB

|

|||

|

4

|

(wie Dokument)

|

24,5 kB

|

|||

|

5

|

(wie Dokument)

|

27,8 kB

|